下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

前言

疫情以后至今,在供应链中断、内生需求修复和政策刺激等多重因素的推动下,全球通胀迭创新高。展望今年,以中国生产价格和欧美消费价格为表征,全球通胀似有降温趋势。但“居安思危”,关于今年的通胀潜在风险点,我们认为粮食价格或是其一。本篇报告对于粮价的分析,主要围绕以下五点展开:一是摸清全球和我国粮食产需贸的基本盘,这是我们理解粮价走势的基础;二是回顾历史分析全球粮价大涨的主要原因及对我国粮价的影响;三是找出今年可能推动粮价继续上涨的风险点;四是厘清全球粮价上涨对国内外物价的影响;五是如果今年全球粮价上涨,可能对投资板块有何影响。

全球粮食产需贸基本盘

全球:生产视角看,大豆、稻谷和玉米的生产集中度均较高,前五大生产国合计占比分别为88.8%、71.9%、70%,小麦偏低,为54.2%;稻米和玉米产量波动较小,大豆和小麦产量波动较大。贸易视角看,大豆国际贸易量最大,全球产量一半用于出口,小麦其次(26.1%),玉米(16.6%)和稻米(9%)最低;出口层面,四大主粮出口集中度都较高,大豆、玉米、稻谷、小麦的前五大出口国的出口量占总出口比重分别为95.1%、81.3%、71.4%、64.2%。进口层面,稻米、小麦、玉米的进口主体相对较为分散,前五大进口国的进口量占总进口的比重分别为20.9%、24.3%、38.5%,中国大豆进口独占全球进口的六成。

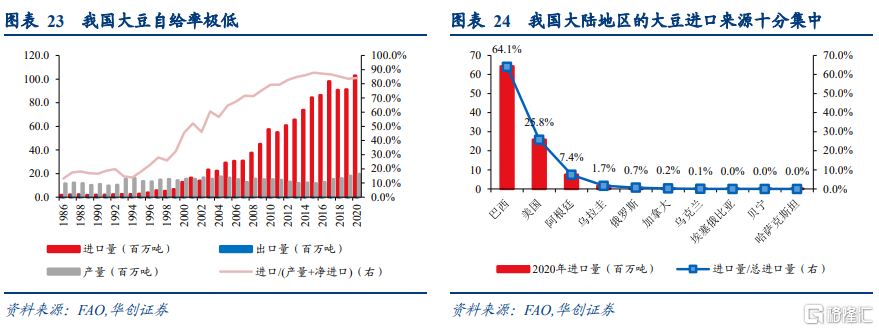

我国:稻米层面,我国产量全球第一,出口第六,进口第一,虽是净进口国,但自给率很高,稻米进口依赖度仅为2.3%,稻米主粮安全有绝对保障。小麦层面,我国产量全球第一,进口第三,基本不出口,小麦进口依赖度为6.7%,自给率相对较高。玉米层面,我国产量全球第二,进口第二,基本不出口,玉米进口依赖度为5.7%,自给率相对较高。大豆层面,我国产量全球第四,进口第一,基本没有出口,大豆进口依赖度高达84.1%,自给率极低。并且进口来源十分集中,主要来自巴西和美国。

全球粮价大涨的主要原因

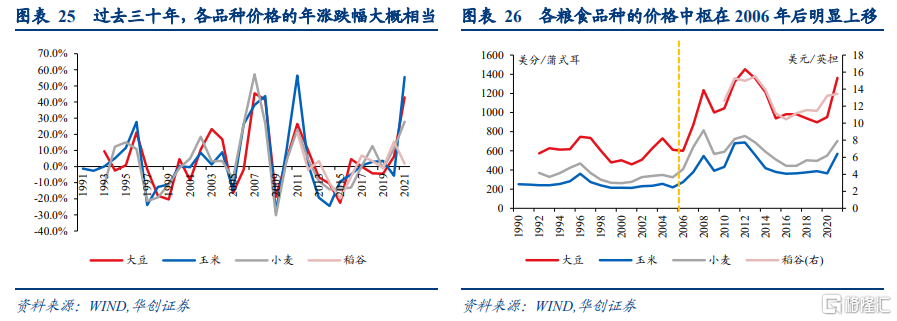

主要粮食品种价格有两个较为明显的特征:第一,过去30年里,各品种价格的年度涨跌幅大概相当,最大涨幅50%左右,最大跌幅30%左右。第二,各粮食品种的价格中枢在2006年以后明显上移。小麦和大豆的供需缺口变化主要来自于供给端,供给和需求因素玉米和稻米的供需缺口变化的贡献大致相当。小麦和玉米的国际价格受供需缺口影响最大,在供需处于紧平衡或供不应求的年份,其价格上涨的概率为100%,大豆则为60%;稻米每年供给均大幅超出需求,其价格走势主要受其他粮价上涨的带动作用影响,和供需缺口变动的关系不大。

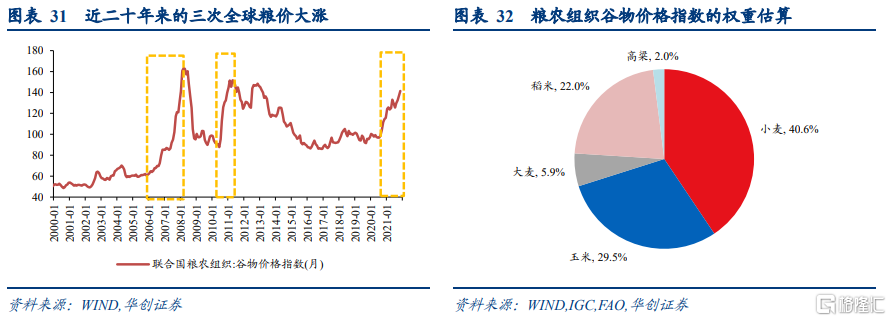

近二十年来有三段全球粮价大涨的时期:第一次是2006年至2008年年中,全球谷物价格累计上涨160.7%;第二次是2010年年中至2011年年中,全球谷物价格累计上涨67.5%;第三次是2020年5月至今,谷物价格累计上涨44.1%。

供给端因素一:极端天气。历史上大多数粮食危机及粮价暴涨都受到极端天气的影响。近三次粮价大涨背后,都有极端天气导致粮食减产的影响。

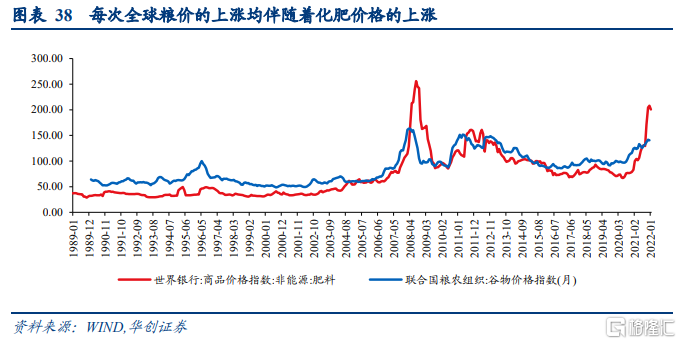

供给端因素二:重要农资(化肥)生产成本上涨。作为粮食的“粮食”,农资中的化肥对粮食产量的影响最大,其价格波动也最大,对粮食价格的影响也最为明显。化肥的使用量与粮食产量相关性极强。从价格关系上看,每次全球粮价的上涨均伴随着化肥价格的上涨。

供给端因素三:冲突与新冠疫情。在2020年被认定为粮食紧急状态的国家或地区中,60%以上的人口居住在以冲突为主要驱动力的国家或地区中。全球各地为遏制疫情而采取的各种措施,抑制了经济和生产活动,并导致供应链中断、食品价格飙升。

需求端因素一:能源需求替代,粮油价格同涨。当油价上涨时,为了缓解高油价带来的燃料成本压力,大量粮食用来制造燃料乙醇。粮食总需求大幅增长,推动粮价大涨。2007-08年国际油价暴涨,大量粮食用于乙醇制造,2007-2008年全球乙醇产销量暴增30%。

需求端因素二:饲料用粮需求上涨可推动粮价上涨。当饲料需求上升时,也会推动玉米、大豆等饲料粮价格的上涨。我国是饲料粮的需求大国,我国饲料用量需求与全球粮价走势关系较为密切。但需要注意的是,诸如“‘中国需求’是导致国际粮价上涨的主因”之类的论调是错误的。

今年全球粮价上涨的风险点

一是今年化肥供需紧张程度不输去年,化肥价格仍有继续震荡上行的空间,进而推高种植成本并推动粮价上涨。估计全球化肥供给余量(产量减去农业使用量)从2020年的2620万吨下降至2021年的1260万吨,再下降至2022年的1180万吨,缩减至2013年以来的最小值。若今年化肥价格能够高位震荡上行冲击2008年高点,那么我们可以假设今年粮价也能冲击2008年高点,则今年粮价还有12.5%的上涨空间。

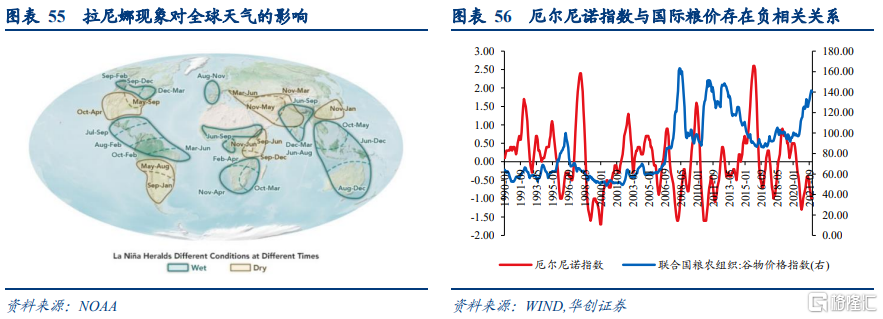

二是拉尼娜现象可能导致今年南美地区、美国南部地区和澳大利亚地区的粮食作物产量受损,推动粮价上涨。回归分析表明,厄尔尼诺指数对粮农组织谷物价格指数的影响十分显著,回归系数为负意味着拉尼娜年份粮价通常趋于上涨。如果拉尼娜现象持续到今年二季度,按照过去的经验规律,今年上半年,全球粮价上涨概率仍然较大。

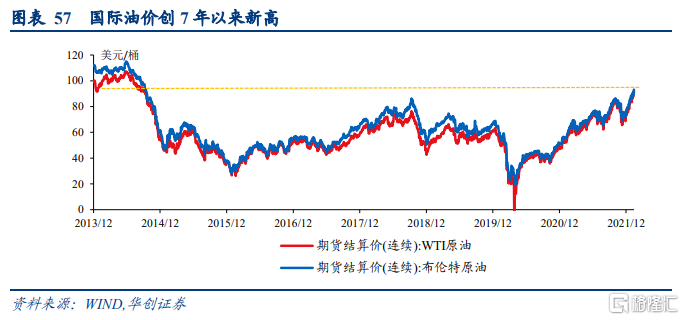

三是粮油价格同涨风险。随着国际油价日渐走高(布油向上突破93美元/桶,创7年以来新高),为了缓解高油价带来的燃料成本压力,粮食的能源替代需求或将提升,进而推动粮价上涨。

全球粮价上涨对我国CPI的影响

全球粮价上涨对我国CPI粮食价格的影响并不明显,背后逻辑链如下:1)国家粮价虽有上涨风险,但国际粮价波动主要影响我国大豆价格,且国内四大主粮之间价格联动不明显,所以国际粮价波动基本不影响我国稻谷价格,国内外稻米价格的走势基本没有相关性。2)我国粮食消费结构主要以稻谷和小麦为主,CPI粮食价格与稻米价格走势一致,稻米价格不涨,CPI粮食就没有上涨风险。3)国内外的化肥价格对稻米价格的走势基本也没有影响。

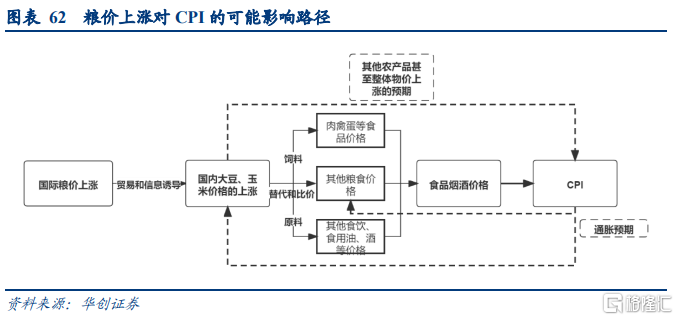

但我们仍有必要对粮价上涨对我国CPI影响的路径和程度有一个预期。粮价上涨对CPI的可能影响路径主要有三条:一是作为CPI的组成部分之一,直接影响CPI;二是作为其他消费品的原料对CPI产生间接影响;三是粮食作为基本食物来源,其价格上涨可能推升通胀预期,进而影响CPI。粮价通过价格示范效应或涨价预期来影响CPI难以明确和估计,仅考虑粮价通过直接和间接途径对CPI的影响。直接影响:粮价占CPI的比重大约为2%左右。间接影响:粮价上涨对CPI的间接影响权重大约在3%左右。综合而言,粮价上涨对CPI的影响权重大约为5%。

全球粮价上涨对权益投资板块的影响

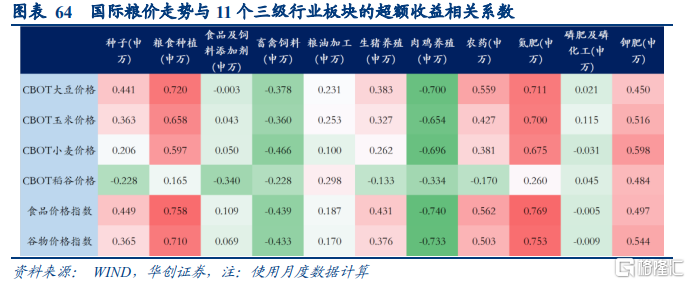

基于过去20年的数据统计,国际粮价与粮食种植和氮肥板块的超额收益的相关系数分别达到0.71和0.75;与肉鸡养殖板块的超额收益的相关系数为-0.73;与禽畜饲料存在一定的负向关系,相关系数为-0.43。

粮食种植板块:业绩主要受单产成本、产量和粮价等主要因素影响,粮价上涨利于行业盈利能力的提升。但申万粮食种植板块仅包括2家上市公司,主要粮食物为水稻、小麦和玉米,国内外水稻和小麦价格的联动性较差,2009年以后,行业超额收益与国际粮价走势基本不相关。

氮肥行业:受益于涨价的逻辑,氮肥行业盈利能力提升;而肥料是粮食种植重要的投入成本,化肥价格上涨会推动粮价上涨,这可能是全球粮价与氮肥板块的超额收益存在明显正向关系的原因。此外,粮价上涨可以带动粮食种植的积极性,进而也能刺激化肥下游需求。

禽畜饲料和肉鸡养殖板块:从成本角度考虑,原材料(我国饲料原料用量中,玉米大约占65-70%,豆粕占20%左右)在饲料行业中的成本占比超过95%,饲料成本在商品肉鸡养殖成本中的占比大约为70%,全球粮价上涨会推高行业原材料成本或饲料成本,影响行业盈利能力和业绩。

风险提示:全球粮价和能源价格走势超预期;极端天气

正文

疫情以后至今,在供应链中断、内生需求修复和政策刺激等多重因素的推动下,全球通胀迭创新高。展望今年,以中国生产价格和欧美消费价格为表征,全球通胀似有降温趋势。但“居安思危”,关于今年的通胀潜在风险点,我们认为粮食价格或是其一。本篇报告对于粮价的分析,主要围绕以下五点展开:一是摸清全球和我国粮食产需贸的基本盘,这是我们理解粮价走势的基础;二是回顾历史分析全球粮价大涨的主要原因及对我国粮价的影响;三是找出今年可能推动粮价继续上涨的风险点;四是厘清全球粮价上涨对国内外物价的影响;五是如果今年全球粮价上涨,可能对投资板块有何影响。

一

摸清全球粮食产需贸基本盘

按照四大主粮稻米、小麦、玉米和大豆去摸底全球粮食产需贸基本盘。生产视角看,大豆、稻谷和玉米的生产集中度均较高,前五大生产国合计占比分别为88.8%、71.9%、70%,小麦偏低,为54.2%;稻米和玉米产量波动较小,大豆和小麦产量波动较大。贸易视角看,大豆的国际贸易量最大,全球产量一半用于出口,小麦其次(26.1%),玉米(16.6%)和稻米(9%)最低;出口层面,四大主粮的出口集中度都较高,大豆、玉米、稻谷、小麦的前五大出口国的出口量占总出口的比重分别为95.1%、81.3%、71.4%、64.2%。进口层面,稻米、小麦、玉米的进口主体相对较为分散,前五大进口国的进口量占总进口的比重分别为20.9%、24.3%、38.5%,大豆进口最为集中,中国进口独占全球进口的六成。

单就我国来看,稻米层面,我国产量全球第一,出口第六,进口第一,虽是净进口国,但自给率很高,稻米进口依赖度仅为2.3%,稻米主粮安全有绝对保障。小麦层面,我国产量全球第一,进口第三,基本不出口,小麦进口依赖度为6.7%,自给率相对较高。玉米层面,我国产量全球第二,进口第二,基本不出口,玉米进口依赖度为5.7%,自给率相对较高。大豆层面,我国产量全球第四,进口第一,基本没有出口,大豆进口依赖度高达84.1%,自给率极低。并且进口来源十分集中,主要来自巴西和美国。

(一)稻米:产量稳定,生产集中;贸易量小,出口主体集中,进口相对分散

全球稻米产量相对稳定,但近十年来产量增速明显趋缓。2020年,全球稻米产量5.05亿吨,小幅增长1%。从2012年以来,全球稻米产量增速年均增速0.6%,而2001年至2011年,全球稻米产量增速则为1.7%。

全球稻谷主产区高度集中,主要分布在亚洲地区,生产集中度高,中国和印度合占一半。全球稻米前十大生产国合计产量占比约85%,前五大生产国合计占比72%。排前两位的中国和印度,合计产量达到全球总产量的一半。2020年全球稻米产量占比,中国为28.2%,印度为23.6%,其后的是孟加拉国、印尼和越南,分别占比7.3%、7.2%、5.7%。

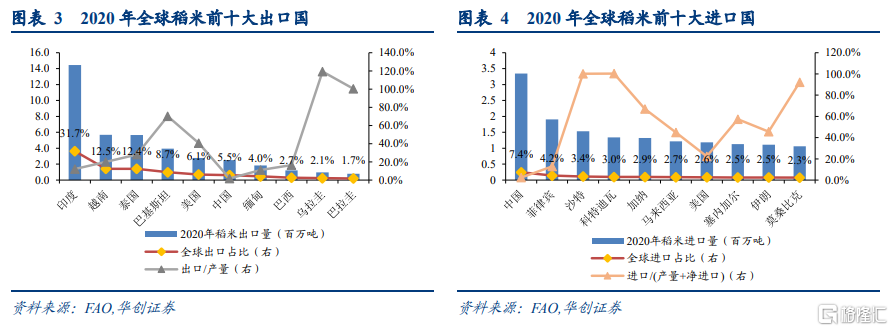

稻米贸易量占比较小,出口主体集中,但进口贸易格局相对分散。出口来看,2020年全球稻米出口量为4559万吨,约占全球产量的9%。前十大生产国中,有6个位列前十大出口国;前十大和前五大出口国的出口合计占总出口量的87.5%、71.4%。主要出口国是印度、越南和泰国,2020年出口占全球总出口比重为31.7%、12.5%、12.4%;其后的巴基斯坦和美国虽然产量产比不大,但外向度高,出口占产量比分别达到70.2%和40.5%。进口来看,贸易主体相对分散,前十大和前五大进口国的进口合计占总进口量的33.5%、20.9%。中国、菲律宾和沙特为前三大进口国,进口占全球总进口比才为7.4%、4.2%、3.4%。除中国和菲律宾以外,其他主要进口国的稻米进口依赖度普遍较高,比如沙特全靠进口,伊朗为45.5%,马来西亚为45%。

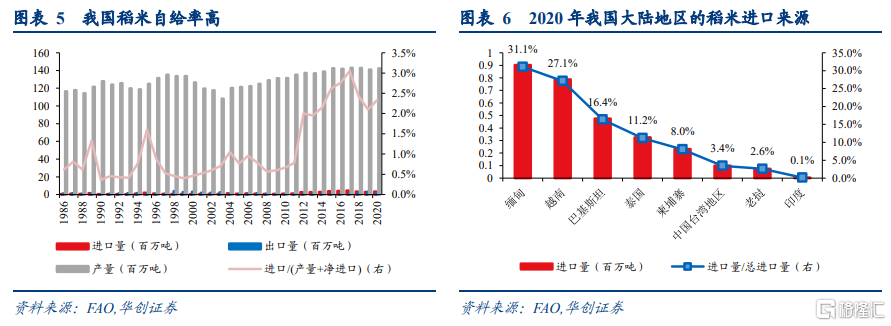

我国稻米产量全球第一,出口第六,进口第一,是稻米净进口国,但自给率很高。长期以来,我国稻米产量稳居全球第一,虽然进出口总量较大且为净进口国,但稻米自给率很高。2020年我国稻米出口250万吨,仅占我国产量的1.8%;进口335万吨,稻米进口依赖度仅为2.3%,自给率高,主粮安全有保障。从进口主体看,我国大陆地区的进口稻米主要来自缅甸(31.1%)、越南(27.1%)、巴基斯坦(16.4%),进口来源较为集中。

(二)小麦:产量波动大且生产集中度较低;贸易量大,出口集中,进口分散

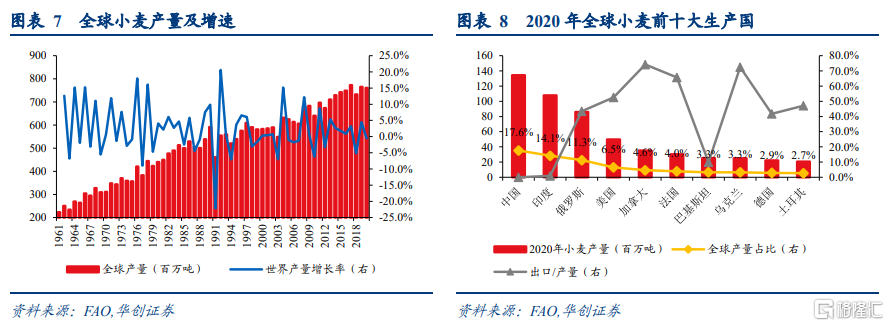

全球小麦产量波动幅度大,近五年产量增速明显放缓。2020年,全球小麦产量7.6亿吨,小幅下降0.5%。近五年,产量增速平均为0.6%,上一个五年是3.1%。小麦产量波动幅度大,最近二十年的增速振幅超过20%,最高增速高达15%以上,最低在-5%以下。

全球小麦产区分散,亚洲、欧洲和北美均有;生产集中度也相对较低。全球小麦前十大生产国合计产量占比约70%,前五大生产国合计占比54%。2020年,产量排前五位的国家和占比依次是中国(17.6%)、印度(14.1%)、俄罗斯(11.3%)、美国(6.5%)和加拿大(4.6%)。

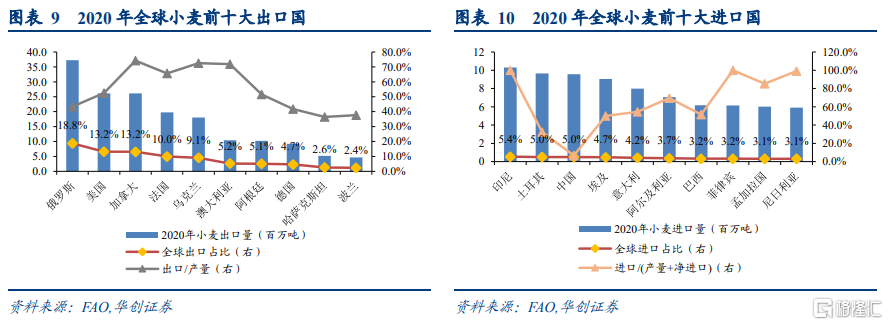

全球小麦贸易量占比较高,出口主体相对集中,但进口格局较为分散。出口来看,2020年全球小麦出口量为1.99亿吨,约占全球产量的26.1%。前十大生产国中,有6个位列前十大出口国;前十大和前五大出口国的出口合计占总出口量的84.2%、64.2%。主要出口国及出口量占总出口比重依次是俄罗斯(18.8%)、美国(13.2%)、加拿大(13.2%)、法国(10%)和乌克兰(9.1%)。这五大出口国的贸易外向度基本都很高,出口占国内产量比平均达到61.7%。进口来看,贸易主体分散,前十大和前五大进口国的进口合计占总进口量的40.6%、24.3%。印尼、土耳其和中国为前三大进口国,进口占全球总进口比为5.4%、5%、5%。除中国外,其他主要进口国的小麦进口依赖度普遍较高,土耳其为32.2%,其他如印尼、埃及、意大利和巴西等国,进口依赖度均在50%以上。

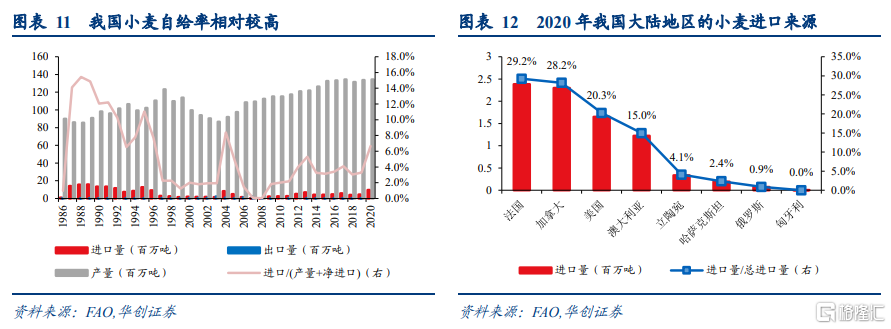

我国小麦产量全球第一,进口全球第三,基本不出口,自给率相对较高。长期以来,虽然我国小麦产量稳居全球第一,但进口量大,出口量基本为零。2020年我国小麦进口量957万吨,占我国产量的7.1%,小麦进口依赖度为6.7%,自给率相对较高。从进口主体看,我国大陆地区的进口小麦主要来自法国(29.2%)、加拿大(28.2%)、美国(20.3%)、澳大利亚(15%)和立陶宛(4.1%),进口来源较为集中。

(三)玉米:产量较为稳定,生产集中;贸易量较小,出口集中,进口分散

近五年全球玉米产量增速放缓,产量波动明显下降。2020年,全球玉米产量11.62亿吨,小幅增长1.8%。近五年,产量增速平均为2%,上一个五年是4.5%。随着产量增速放缓,产量波动也明显下降,2001年至2015年,产量增速振幅接近20%,近五年振幅减小至8%左右。

全球玉米产区分散但主要在亚洲、美洲地区;生产集中度较高。全球玉米前十大生产国合计产量占比约79.4%,前五大生产国合计占比70%,美国和中国合占一半。2020年,产量排前五位的国家和占比依次是美国(31%)、中国(22.4%)、巴西(8.9%)、阿根廷(5%)和乌克兰(2.6%)。

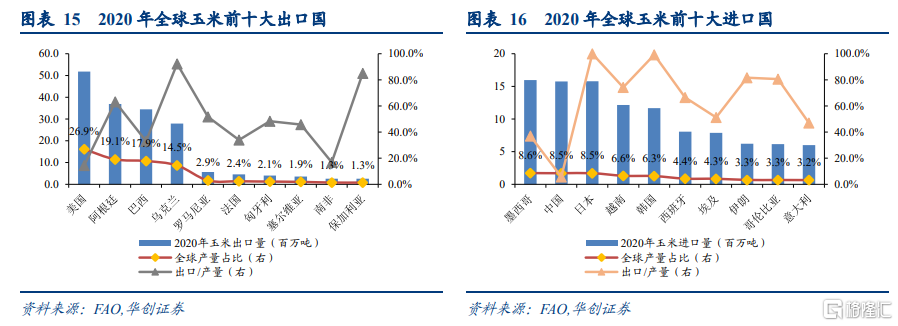

全球玉米贸易量占比相对较小,仅高于稻谷;出口主体相对集中,进口主体相对分散。出口来看,2020年全球玉米出口量为1.93亿吨,约占全球产量的16.6%。前十大生产国中,有5个位列前十大出口国。前十大和前五大出口国的出口合计占总出口量的90.3%、81.3%,主要出口国及出口量占总出口比重依次是美国(26.9%)、阿根廷(19.1%)、巴西(17.9%)、乌克兰(14.5%)。其中,乌克兰的贸易外向度最高,出口占国内产量比为92.3%;美国最低,为14.4%。进口来看,贸易主体较为分散,前十大和前五大进口国的进口合计占总进口量的57%、38.5%。墨西哥、中国和日本为前三大进口国,进口占全球总进口比为8.6%、8.5%、8.5%。除中国外,其他主要进口国的玉米进口依赖度普遍较高,墨西哥为37%,其他国家均在50%以上。

我国玉米产量全球第二,进口全球第二,基本不出口,自给率相对较高。长期以来我国玉米产量稳居全球第一,进口量大,出口量基本为零。2020年我国玉米进口量1574万吨,占我国产量的6%,玉米进口依赖度为5.7%,自给率相对较高。从进口主体看,我国大陆地区的进口玉米主要来自乌克兰(55.8%)、美国(38.4%),进口来源十分集中。

(四)大豆:产量波动大,生产集中;五成产量出口,六成出口卖给中国

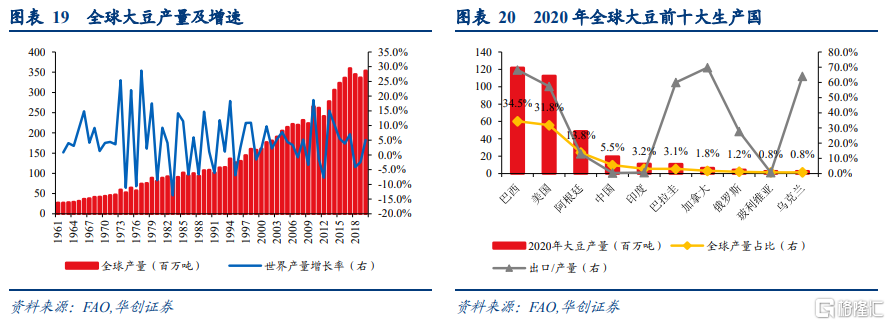

全球大豆产量波动最大,近五年增速有所放缓。2020年,全球大豆产量3.53亿吨,增长5.1%。近五年,产量增速平均为1.9%,上一个五年是4.4%。大豆产量的波动幅度是四大主粮里最高的,最近二十年的振幅超过30%,近五年的振幅虽有下降,但也超过10%。

全球大豆产区十分集中,主要在美洲地区;生产集中度也非常高。全球大豆前十大生产国合计产量占比约96.6%,前五大生产国合计占比88.8%,巴西和美国合占66%。2020年,产量排前五位的国家和占比依次是巴西(34.5%)、美国(31.8%)、阿根廷(13.8%)、中国(5.5%)和印度(3.2%)。

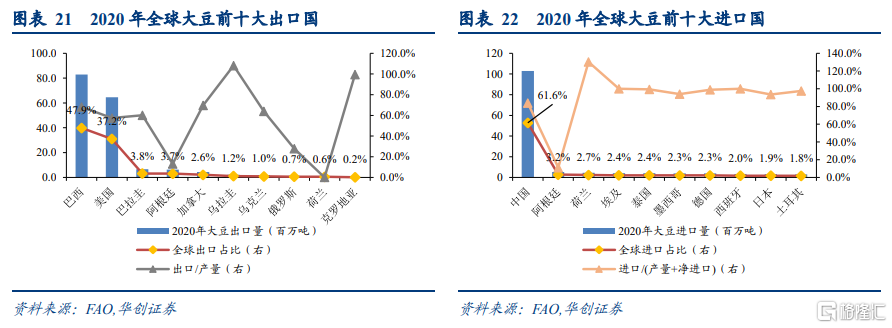

全球大豆贸易量巨大,出口和进口主体均高度集中。出口来看,2020年全球大豆出口量为1.73亿吨,约占全球产量的一半。前十大生产国中,有7个位列前十大出口国。前十大出口国的出口合计占总出口量的98.9%,巴西和美国就合占85%。主要出口国及出口量占总出口比重依次是巴西(47.9%)、美国(37.2%)、巴拉圭(3.8%)、阿根廷(3.7%)和加拿大(2.6%)。巴西和美国的贸易外向度都很高,出口占国内产量比分别为68.1%、57.4%。进口来看,进口主体“一家独大”,前十大进口国的进口合计占总进口量的82.7%,但中国单一进口占比就有61.6%。除荷兰外,其他主要进口国的大豆进口依赖度普遍在80%以上。

我国大豆产量全球第四,进口全球第一,基本没有出口,依赖度大,自给率极低。虽然我国大豆产量位居全球第四,但远远不能满足国内需求,最近二十年,大豆进口增速很快,2001年至2020年,进口年复合增速高达9.6%,目前我国大豆进口量稳居全球第一。2020年我国进口量1.03亿吨,而我国产量只有1960万吨,大豆进口依赖度高达84.1%,自给率极低。从进口主体看,我国大陆地区的进口大豆主要来自巴西(64.1%)、美国(25.8%)、阿根廷(7.4%),进口来源十分集中。

二

全球粮价大涨的主要原因及对我国粮价的影响

(一)全球粮价的走势特征

从四大粮食品种的价格走势来看,有两个较为明显的特征:第一,过去三十年里,各品种价格的年度涨跌幅大概相当,最大年涨幅在50%左右,最大年度跌幅在30%左右。第二,过去三十年里,各粮食品种的价格中枢在2006年以后有一次明显的上移。

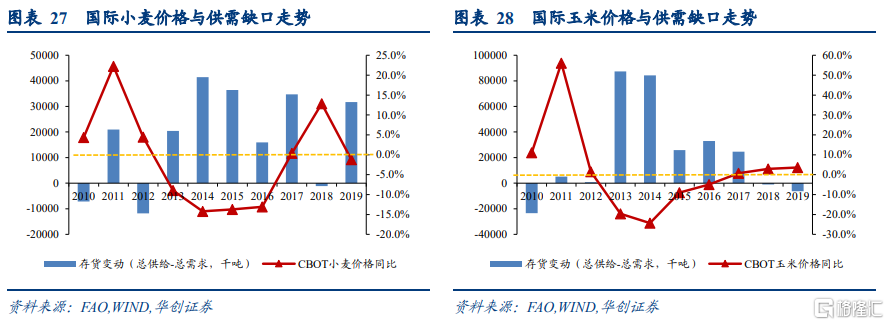

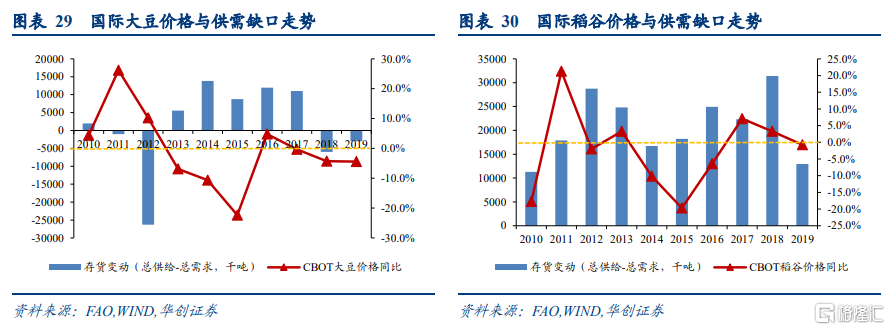

结合供需平衡表来看,小麦和大豆的供需缺口变化主要来自于供给端,供给和需求因素玉米和稻米的供需缺口变化的贡献大致相当。2010年至2019年,小麦的全球供给和需求量的变异系数分别为6.5%、5.6%,大豆的分别为15.2%、14.2%,玉米的分别为11.2%、11.3%,稻米的分别为3.2%、3.0%。

小麦和玉米的国际价格受供需缺口影响最大,在供需处于紧平衡或供不应求的年份,其价格上涨的概率为100%,大豆则为60%;稻米每年供给均大幅超出需求,其价格走势主要受其他粮价上涨的带动作用影响,和供需缺口变动的关系不大。

为更好地观察国际粮价的变动,以粮农组织谷物价格指数作为全球粮价的整体衡量指标:一是该指数涵盖主要粮食作物[1],包括小麦(40.6%)、玉米(29.5%)、稻米(22%)、大麦(5.9%)和高粱(2%);二是虽然大豆未被纳入谷物价格指数中,但二者走势高度相关(相关系数0.94)。以上两点表明,粮农组织谷物价格指数基本能较好地反映国际粮价的走势。

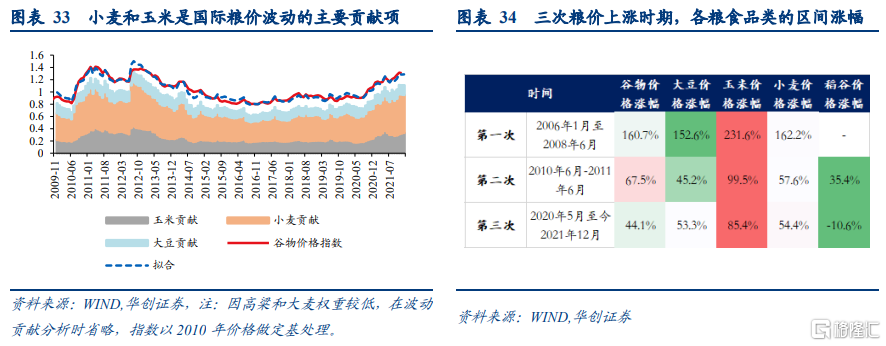

近二十年来,有三段全球粮食价格大涨的时期:第一次是2006年至2008年年中,谷物价格指数累计上涨160.7%;第二次是2010年年中至2011年年中,谷物价格指数累计上涨67.5%;第三次是2020年5月至2021年底,谷物价格指数累计上涨44.1%。从波动贡献分析来看,小麦和玉米价格是国际粮价波动的主要贡献项,权重大且价格波动大;稻米权重较高但波动较小;大麦和高粱虽有波动,但占比权重很低。

从细分粮食品类的表现来看,每次国际粮价大涨,玉米和小麦的价格涨幅都是最大的。第一次国际粮价大涨期间,玉米价格上涨231.6%,小麦价格上涨162.2%,大豆价格上涨152.6%;第二次国际粮价大涨期间,玉米价格上涨99.5%,小麦价格上涨57.6%,大豆价格上涨45.2%,稻谷价格上涨35.4%;第三次国际粮价大涨期间,玉米价格上涨85.4%,小麦价格上涨54.4%,大豆价格上涨53.3%,稻谷价格下跌10.6%。

[1]由IGC小麦价格指数(9种小麦报价均值)、IGC玉米价格指数(4种不同玉米报价均值)、IGC大麦价格指数(5种大麦报价均值)、1种高粱出口报价和粮农组织稻米价格指数(4大类共21种稻米出口报价按贸易比重加权)构成,权重为各类农产品2014-2016年出口贸易平均权重。

(二)全球粮价上涨的主要原因

结合三次粮价大涨的情况,我们从供需两端总结推动粮价大涨的因素以下:

1、供给端因素一:极端天气

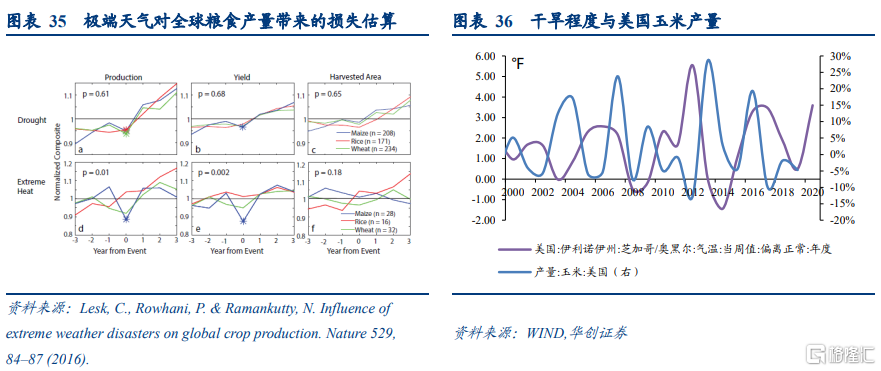

农业“靠天吃饭”,极端天气是影响全球粮食产量及价格的重要因素,历史上大多数的粮食危机以及粮价暴涨都受到极端天气的影响[2]。自然杂志的一篇研究[3]从量化角度系统地估计了极端天气灾害对全球谷物产量带来的损失影响。研究结果发现,干旱和极端高温会使谷物产量显著减少9~10%,干旱造成的产量损失与收获面积和单位产出的减少有关,极端高温主要导致谷物单位产出下降。此外,研究结果还表明,干旱造成的发达国家产量损失要比发展中国家高出8-11%。

近三次粮价大涨的背后,都有极端天气导致粮食减产的影响,比如2007年的美国大旱、墨西哥洪水等,2011-12年我国和美国的干旱、澳大利亚的洪涝冲击等,2020年的拉尼娜现象等等。以美国为例,2011-2012年美国发生大旱,2012年玉米产量大降约13%。

[2] Global Network Against Food Crises, GLOBAL REPORT ONFOOD CRISES 2021, May 2021

[3] Lesk, C., Rowhani, P. & Ramankutty, N.Influence of extreme weather disasters on global crop production. Nature 529,84–87 (2016).

2、供给端因素二:农资(化肥)成本及产量

从成本端考虑,农资价格上涨也会推动粮价上涨。作为粮食的“粮食”,农资中的化肥对粮食产量的影响最大,其价格波动也最大,对粮食价格的影响也最为明显。

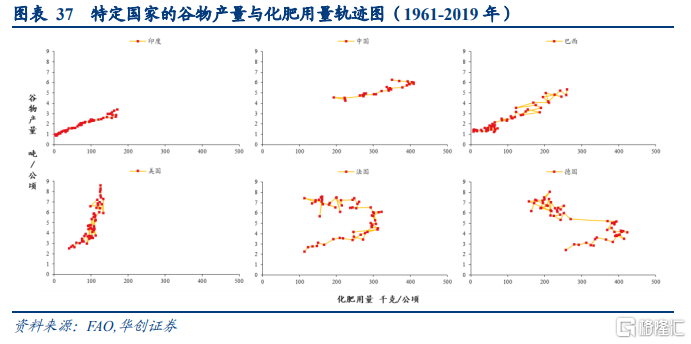

“菜没盐无味,田没肥无谷”,化肥的使用量与粮食产量相关性极强。1961年至2019年,全球化肥使用量与谷物产量的相关系数达到0.97。更严谨地研究结论表明,考虑了其他控制因素后,化肥对作物的增产效果依然十分显著[4],化肥对全球粮食产量的贡献率估计达到了50%~60%[5]。即便是美国的农业已经十分现代化,化肥对其粮食产量的贡献也占“半壁江山”。据IPNI的数据[6]:“一项关于美国农作物产量的调查估计,如果不使用氮肥,美国玉米的平均产量将下降40%...在俄克拉何马州的长期研究表明,如果不施用常规的氮肥和磷肥,小麦产量将下降40%。”

从价格关系上看,每次全球粮价的上涨均伴随着化肥价格的上涨。2006年至2008年中,全球粮价上涨160.7%,同期化肥价格上涨262.4%;2010年中至2011年中,全球粮价上涨67.5%,同期化肥价格上涨71%;2020年5月至今,全球粮价上涨45.1%,同期化肥价格上涨203.2%。

[4]John McArthur, Gordon C. McCord. FertilizingGrowth: Agricultural Inputs and their Effects in Economic Development, Brookings,WORKING PAPER 77, Sep 2014

[5]曾希柏, 陈同斌, 林忠辉, 胡清秀. 中国粮食生产潜力和化肥增产效率的区域分异[J]. 地理学报, 2002

[6]https://www.cropnutrition.com/resource-library/understanding-fertilizer-and-its-essential-role-in-high-yielding-crops

3、供给端因素三:冲突与新冠疫情

冲突和新冠疫情也是导致粮价上涨的重要因素之一。

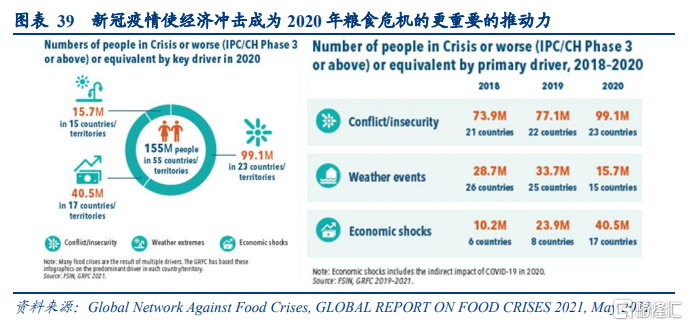

冲突(地缘冲突或国内动乱)会导致动乱国家内部或局部地区的居民流离失所,扰乱市场,作物生产和贸易,并导致粮食价格高企[7]。据联合国粮农组织数据,2020年全球10个最严重的粮食危机中,冲突是其中6个危机的主要原因。在2020年被认定为粮食紧急状态的国家或地区中,60%以上的人口居住在以冲突为主要驱动力的国家或地区中。

经济冲击也会影响粮价和粮食安全问题,全球各地为遏制疫情而采取的各种措施,抑制了经济和生产活动,并导致供应链中断、食品价格飙升。联合国粮农组织认为,新冠疫情加剧了经济的脆弱性,使得经济冲击成为2020年粮食危机的更重要的推动力。

[7] Global Network Against Food Crises, GLOBAL REPORT ONFOOD CRISES 2021, May 2021

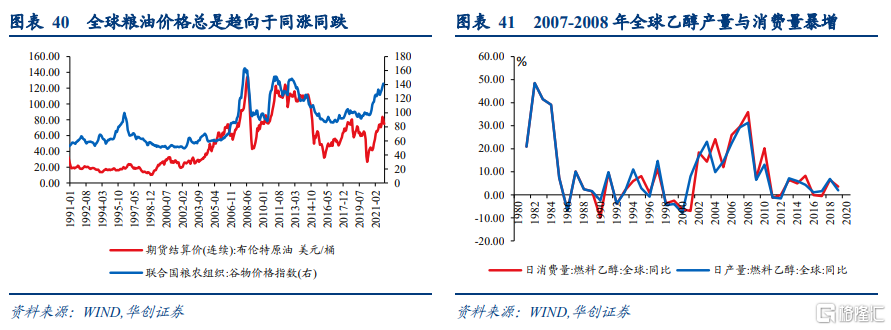

4、需求端因素一:能源需求替代

历史上,全球粮价与油价总是趋向于同涨同跌,背后主要是能源需求替代的逻辑。从能源替代的角度,石油和生物燃料互为替代品。当油价上涨时,为了缓解高油价带来的燃料成本压力,欧美国家或将大量粮食用来制造燃料乙醇。粮食的食用需求较为刚性,在燃料需求上升的情况下,粮食总需求大幅增长,库存快速减少,推动粮食价格大涨。比如2007-2008年国际油价暴涨,一度升至140美元/桶。为了减轻能源成本压力,大量粮食用于乙醇制造,2007-2008年全球乙醇产销量暴增30%。

5、需求端因素二:饲料用粮需求

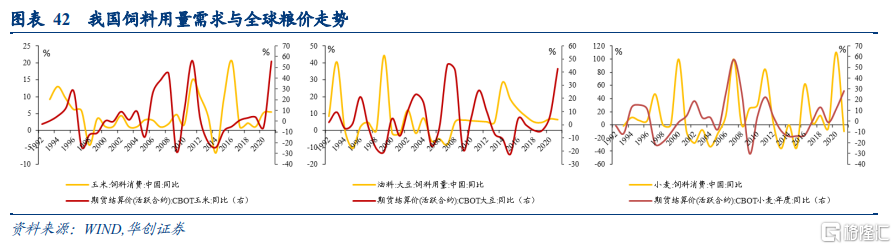

除食用和燃料用途外,饲料也是粮食的主要需求来源。当饲料需求回升时,也会推动玉米、大豆等饲料粮价格的上涨。我国是饲料粮的需求大国,我国饲料用量需求与全球粮价走势关系较为密切。去年4月国家粮储局粮食储备司司长、新闻发言人秦玉云曾表示,“(国内)玉米价格前期有所上涨,主要是受饲料消费需求增长的影响”。

但需要注意的是,诸如“‘中国需求’是导致国际粮价上涨的主因”之类的论调也是错误的。经济日报去年曾发时评表示:“刻意放大并炒作‘中国需求’,进行市场误导,是国际贸易商和供应商拉抬国际粮价、收割全球财富的惯用手段。而中国恰恰是这种市场投机炒作的受害者[8]。”

[8]国际粮价上涨主因是什么?,https://m.gmw.cn/baijia/2021-06/17/34928058.html

(三)全球粮价上涨对国内粮价的影响

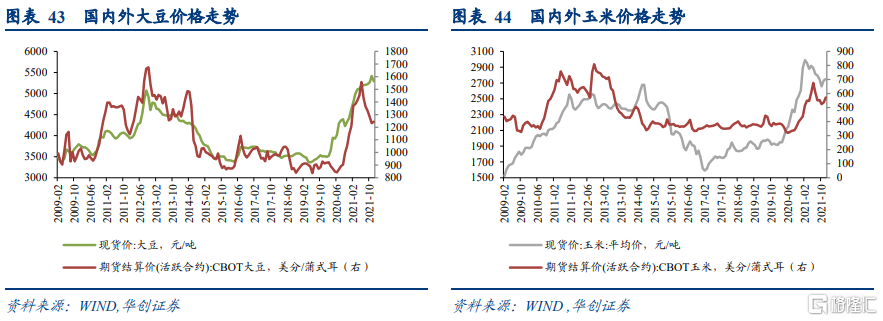

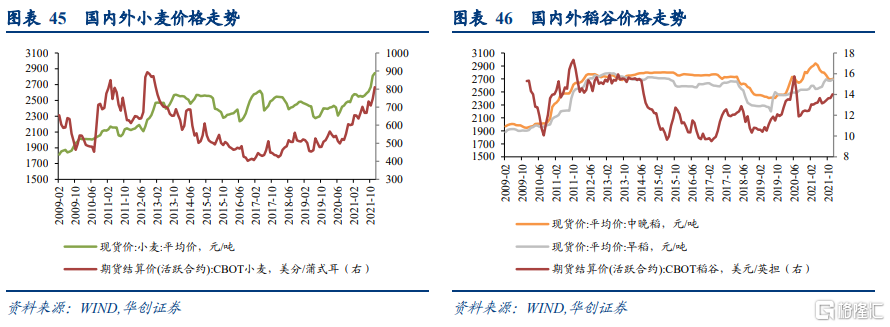

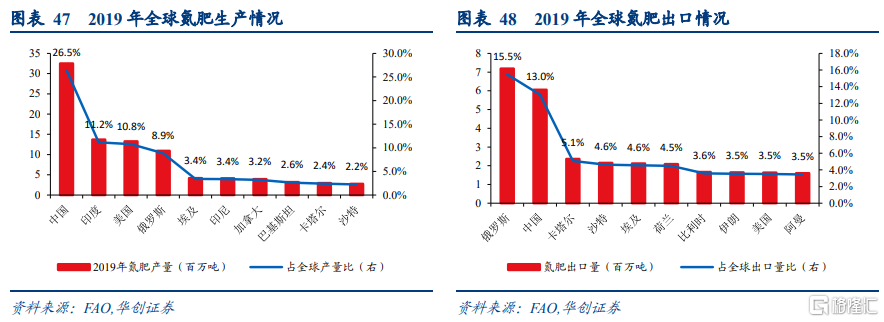

全球粮价上涨对国内粮价的影响整体有限,只有国内外大豆价格的传导效应较强。在我国粮食进口快速增长、已成为四大主粮净进口国的背景下,国际粮价的变动都会在一定程度上输入到我国[9]。但我国粮食整体供给充足,全球粮价上涨对国内粮价的影响有限且存在品种差异,只有国际大豆价格的波动对国内价格存在双向的均值和波动溢出效应[10],小麦和玉米的国内外价格联动本就不高,且小麦的关联度更低于玉米[11]。本质上,我国粮食价格的波动主要受国内供求关系和生产成本的影响[12],此外,汇率对国内粮价也有一定的影响[13]。

虽然只有大豆价格的国内外传导效应较为明显,但我们仍需警惕国内不同粮价之间因信息诱发效应而联动上涨。因为国际大豆价格在借助贸易或汇率渠道的直接传导影响国内大豆价格之后,国内大豆价格可能会借助替代效应等信息诱发渠道影响其他品种的价格上涨和整体粮价波动[14]。

国内外粮价的相关性走势也较为直观地体现出上述研究结论的可靠性。2009年以来的价格数据显示,国内外大豆价格的相关性最强,相关系数达到0.8;国内外玉米价格的相关性较大豆明显弱化,相关系数为0.56;国内外小麦和稻米价格基本没有什么相关性,相关系数分别为-0.12、-0.22。

[9]丁守海. 国际粮价波动对我国粮价的影响分析. 经济科学, 2009年第2期

[10]肖小勇,李崇光,李剑. 国际粮食价格对中国粮食价格的溢出效应分析. 中国农村经济, 2014年第2期。

[11]薛平平, 胡迪. 国内外粮食市场关联性实证研究, 粮食经济研究, 2019年第1辑。

[12]徐征, 刘媛, 崔茜. 我国农产品市场价格变动背后的生产成本效应——以粮食为例. 价格月刊, 2020年第3期。

[13]范成方. 中国粮食价格波动内在机理研究——基于供给侧改革背景下的分析.价格理论与实践, 2019年第1期。

[14]高帆, 龚芳. 国际粮食价格是如何影响中国粮食价格的, 财贸经济, 2012年第11期。

三

今年全球粮价上涨的风险点

(一)化肥减产和价格上涨导致粮食减产和价格上涨

1、全球化肥生产和贸易情况

首先还是需要对全球化肥生产和贸易的基本情况进行基本梳理,以便于辅助判断一些国家或地区减产或限制出口对全球化肥生产和贸易的影响。

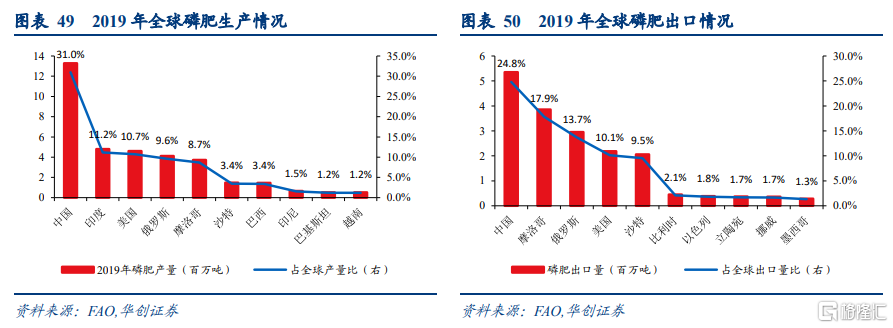

1)氮肥:生产方面,2019年全球产量1.23亿吨,中国、印度、美国、俄罗斯分别占比26.5%、11.2%、10.8%、8.9%。出口方面,2019年全球出口4646万吨,俄罗斯、中国分别占比15.5%、13%。

2)磷肥:生产方面,2019年全球产量4286万吨,中国、印度、美国、俄罗斯、摩洛哥分别占比31%、11.2%、10.7%、9.6%、8.7%。出口方面,2019年全球出口2157万吨,中国、摩洛哥、俄罗斯、美国、沙特分别占比24.8%、17.9%、13.7%、10.1%、9.5%。

3)钾肥:生产方面,2019年全球产量4364万吨,加拿大、俄罗斯、白俄罗斯、中国分别占比27.9%、19.9%、16.8%、14.1%。出口方面,2019年全球出口3466万吨,加拿大、俄罗斯、白俄罗斯分别占比33.9%、18.7%、18.2%。

2、今年全球化肥供需情况

去年下半年以来,随着欧洲能源危机愈演愈烈,天然气价格高涨(天然气占海外氮肥可变生产成本的70~90%),欧美化肥巨头纷纷减产。在产量削减的同时,化肥需求却在大幅增长。根据FAO、IFA等机构的预测数据,再结合去年下半年以来海外化肥生产商的停限产情况(假设今年一直不恢复生产也没有其他新增产能),粗略估计今年化肥的供给余量(以产量减去农业使用量计算)会在去年大幅削减的情况下再度小幅下降,从2020年的2620万吨下降至2021年的1260万吨,再下降至2022年的1180万吨,缩减至2013年以来的最小值。

FAO高级经济学家Abbassian在2021年10月表示:“最近能源成本的飙升导致化肥等农业投入品的价格飙升,威胁着作物价格上涨或供应量下降。对于已经在为明年的收成进行种植的种植者来说,这将使情况变得复杂”。

3、粮价上涨空间的估算

能源短缺危机可能导致今年化肥继续减产,再考虑到中国、俄罗斯和白俄罗斯的限产情况(表54),今年化肥价格仍有继续震荡上行的空间,进而影响到粮食播种,推高种植成本,损害粮食产量并推动粮价上涨。如果今年化肥价格能够高位震荡上行,冲击2008年高点(当下肥料价格指数为200左右,2008年单月高点为256左右),那么与之对应的是,如果线性外推,假设今年粮价也能冲击2008年高点(当下谷物价格指数为140左右,2008年单月高点为163左右),那么今年国际粮价就可能还有12.5%的上涨空间。

(二)极端天气影响粮食产量

拉尼娜现象可能将使今年美洲地区粮食减产、推动粮价上涨。根据NOAA预测,目前北半球的拉尼娜现象有67%的几率持续至今年3-5月,有51%的几率持续到今年4-6月。一般而言,拉尼娜现象会导致印尼和澳大利亚的降雨量急剧增加,巴西、阿根廷和南美其他地区出现干旱,美国南部和墨西哥北部的天气则通常变得较热和干燥。拉尼娜现象可能导致今年南美地区、美国南部地区和澳大利亚地区的粮食作物产量受损。

厄尔尼诺指数与粮农组织谷物价格指数有较为明显的负相关关系。厄尔尼诺指数是美国NOAA用于衡量全球气温变化的指数,当厄尔尼诺指数大于0.5时,表示全球气温偏高;当厄尔尼诺指数小于-0.5时,表示全球气温偏低(拉尼娜现象)。1991年以来,厄尔尼诺指数与粮农组织谷物价格指数的相关系数为-0.27,回归分析表明,厄尔尼诺指数对粮农组织谷物价格指数的影响十分显著(P值为0.003),回归系数为负意味着拉尼娜年份粮价通常趋于上涨。如果拉尼娜现象持续到今年二季度,按照过去的经验规律,今年上半年,全球粮价上涨概率仍然较大。

(三)粮油价格同涨风险

随着国际油价日渐走高,为了缓解高油价带来的燃料成本压力,粮食的能源替代需求或将提升,进而推动粮价上涨。春节期间,国际油价持续上涨,布油向上突破93美元/桶,创7年以来新高(2014年10月),如果油价维持高位,将刺激粮食的能源替代需求,并推动粮价上涨。

四

全球粮价上涨对我国CPI的影响

首先需要明确的是,国际粮价上涨对我国CPI粮食价格的影响并不明显,背后的逻辑链条如下:

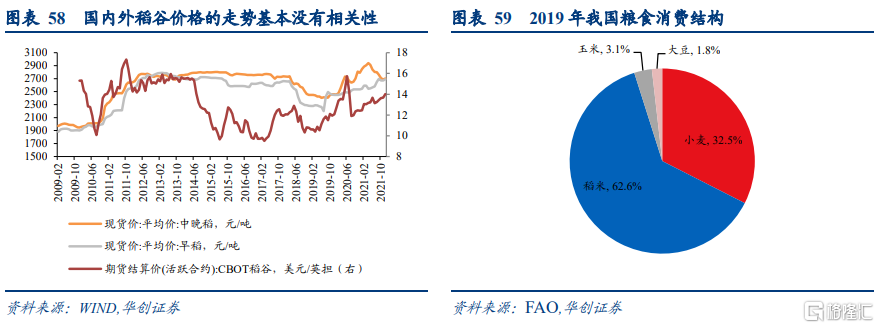

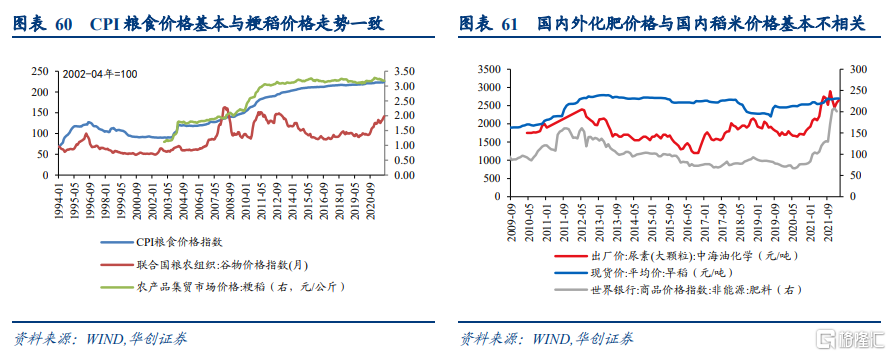

1)国家粮价虽有上涨风险,但国际粮价的波动主要影响我国的大豆价格,国内四大主粮之间的价格联动并不明显,所以国际粮价波动基本不影响我国稻谷价格,直观上的体现是,国内外稻米价格的走势基本没有相关性。

2)我国粮食消费结构主要以稻谷和小麦为主,CPI粮食价格基本与粳稻价格走势一致,而与大豆、玉米价格走势相关性不大。稻米价格不涨,CPI粮食就没有上涨风险。

3)我国稻米价格和国内供需有关,国内外的化肥价格对稻米价格的走势基本也没有影响。

但即便如此,我们仍有必要对粮价上涨对我国CPI影响的路径和程度有一个预期。

(一)粮价上涨影响CPI的可能途径

一般而言,粮价上涨对CPI的可能影响路径主要有三条:

一是作为CPI的组成部分之一,粮价上涨会直接影响CPI。2011-2015年,粮价在我国CPI中的比重大约在2.8~3%之间。2016年至今,粮价占CPI的比重在1.5~2%之间波动。按照2%的上限计算,粮价上涨1%,会直接拉动CPI上涨0.02个百分点。

二是从成本投入的角度,作为其他消费品的原料对CPI产生间接影响。粮食作为饲料的主要原料,比如大豆、玉米、小麦等,其价格上涨将推升饲料成本,影响肉禽蛋等产品的价格(尤其是猪肉、鸡肉、鸡蛋),进而影响CPI。此外,粮价上涨还可能会带动其他以粮食为原料的食品饮料、食用油和酒等消费品价格的上涨,从而影响CPI。

三是粮食作为最基本的食物来源,其价格上涨可能推升通胀预期,进而影响CPI。粮价上涨可能带来对蔬菜、水果等其他农产品价格甚至整体物价上涨的预期,从而影响CPI的上涨。此外,粮食还有抗通胀的属性,如果CPI上涨推升通胀预期,反过来也会影响粮价上涨。

(二)粮价与通胀的实证尚无定论

尽管理论上粮价与CPI之间存在双向因果关系,但学界的实证结论却有三类:第一种是认为只存在粮价到通胀的单向因果关系,短期内粮价上涨是物价变动的原因(如吴泰岳等(2006));第二种是认为只存在通胀到粮价的单向因果关系(卢锋、彭凯翔(2006)、李敬辉、范志勇(2005)、魏君英(2013));第三种是认为粮价和通胀之间存在双向的因果关系(赵国庆等(2008)、刘小铭(2008)、李新祯(2011)、朱信凯、吕捷(2011)、龙少波、梁俊(2014)、全颖、郑策(2016))。事实上,这种实证结果的差异也很好理解,一是由于检验方法的差异,二是统计时间段和统计指标的差异。从这个角度看,虽然普遍支持双向因果关系的文献更多,但学界对该问题的研究应该可以说是尚无定论。

(三)粮价对CPI的影响权重估算

其次,我们大致估计国内粮价上涨对CPI的影响。粮价通过价格示范效应或涨价预期来影响CPI的程度难以明确和估计,我们仅考虑粮价通过直接和间接途径对CPI的影响。

Ø 直接途径:粮价占CPI的比重大约为2%左右;

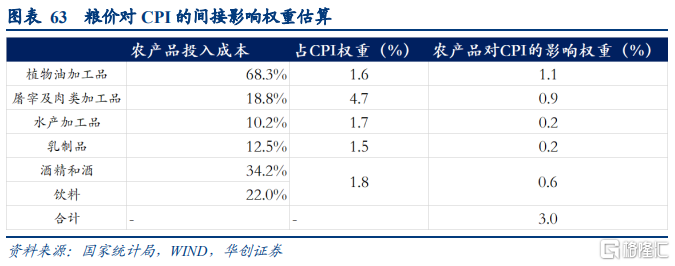

Ø 间接途径:考虑粮价通过成本渠道影响肉类、植物油、水产品、乳制品、饮料和酒的价格,进而影响CPI。利用2018年投入产出表的完全消耗系数计算农产品(粮食并未单列,算在农产品中)占上述各项消费品的比例,假设成本能够全部传导,再根据上述各项占CPI的权重,来估计粮价上涨对CPI的间接影响。我们估计,粮价上涨对CPI的间接影响权重大约在3%左右。

综合直接和间接影响,粮价上涨对CPI的影响权重大约为5%。

五

全球粮价上涨对权益投资板块的影响

如果今年全球粮价继续上涨,对国内权益投资板块有何影响?我们以11个与粮价相关的申万三级子行业为样本,统计行业超额收益与国家粮价上涨的关系:

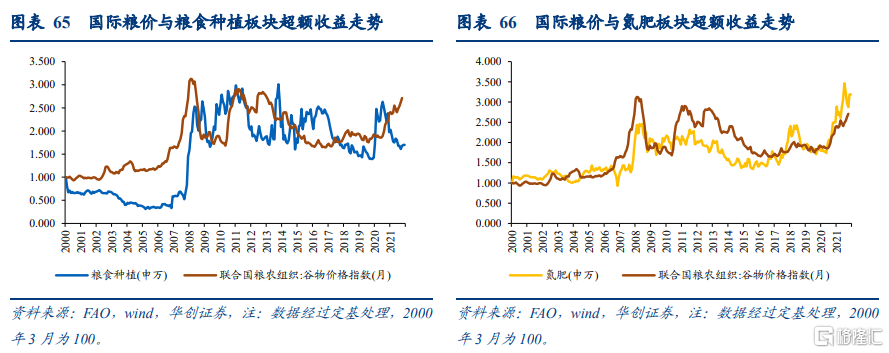

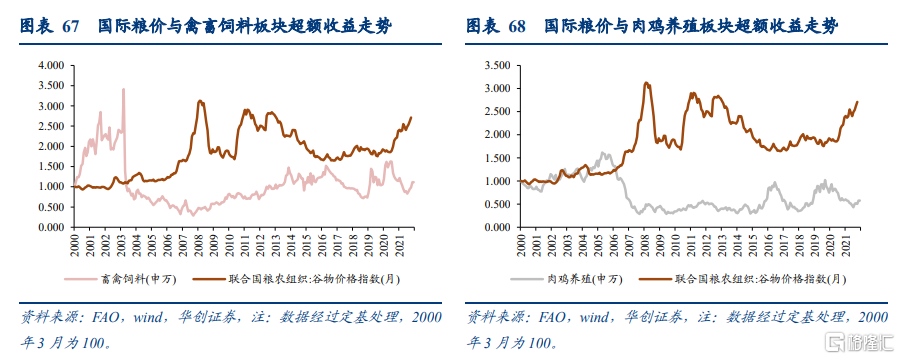

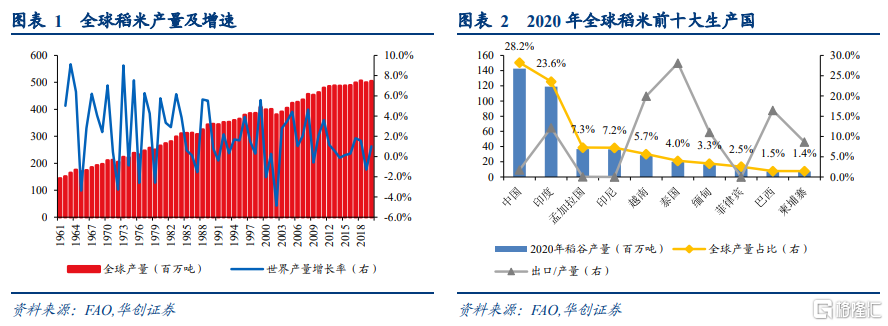

基于过去二十年的数据统计,国际粮价走势与粮食种植板块、氮肥板块的超额收益存在明显的正向关系,相关系数分别达到0.72和0.75;与肉鸡养殖板块的超额收益存在明显的负向关系,相关系数为-0.73;与禽畜饲料存在一定的负向关系,相关系数为-0.43。

粮食种植板块:业绩主要受单产成本、产量和粮价等主要因素影响,在成本和产量不变的情况下,粮价上涨利于行业盈利能力的提升。但申万粮食种植板块仅包括2家上市公司,主要粮食作物为水稻、小麦和玉米,国内外水稻和小麦价格的联动性较差,2009年以后,行业超额收益与国际粮价走势基本不相关。

氮肥行业:受益于涨价的逻辑,氮肥行业盈利能力提升,能跑出超额收益;而肥料是粮食种植重要的投入成本,化肥价格上涨会推动粮价上涨,这可能是全球粮价与氮肥板块的超额收益存在明显正向关系的原因。此外,粮价上涨可以带动粮食种植的积极性,进而也能刺激化肥下游需求。

禽畜饲料和肉鸡养殖板块:从成本角度考虑,原材料(我国饲料原料用量中,玉米大约占65-70%、豆粕占20%左右)在我国饲料行业中的成本占比超过95%(2020年禾丰股份原材料在饲料成本的占比为96.27%),饲料成本在商品肉鸡养殖成本中的占比大约为70%,全球粮价上涨(国内外大豆和玉米价格的联动性较高)会推高行业原材料成本或饲料成本,影响行业盈利能力和业绩。

虽然统计只是基于历史数据,不可用于推测今年具体行业指数走势,但或可为投资者提供一定的参考。