下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月20日,猪肉板块展开反弹,截至发稿,新五丰涨停,金新农、巨星农牧、神农集团、华统股份、天邦食品等个股涨幅居前。

消息面,据国家发展改革委价格监测中心消息,受强降温影响,西南部分地区腌腊活动陆续开启,产品走货速度较前期加快,同时肥猪价格持续走高带动标猪价格,并辐射至北方市场,带动市场惜售情绪,猪价小幅走高。目前北方屠宰企业开工率提升缓慢,压价意向较浓,预计短期生猪价格或触顶微降,但随着后期家庭腌腊、灌肠活动陆续开启,猪价仍有反弹可能。

但总的来看,今年以来,市场所期待的“猪周期”迟迟未来,板块指数从年初至今已累计下跌近8%。

四季度或小幅收窄利多价格

从时间序列来看,这一轮猪肉价格低迷期确实有点久了。不论是现货价格还是期货价格,又或是上市猪企,都经历了或多或少的损失!

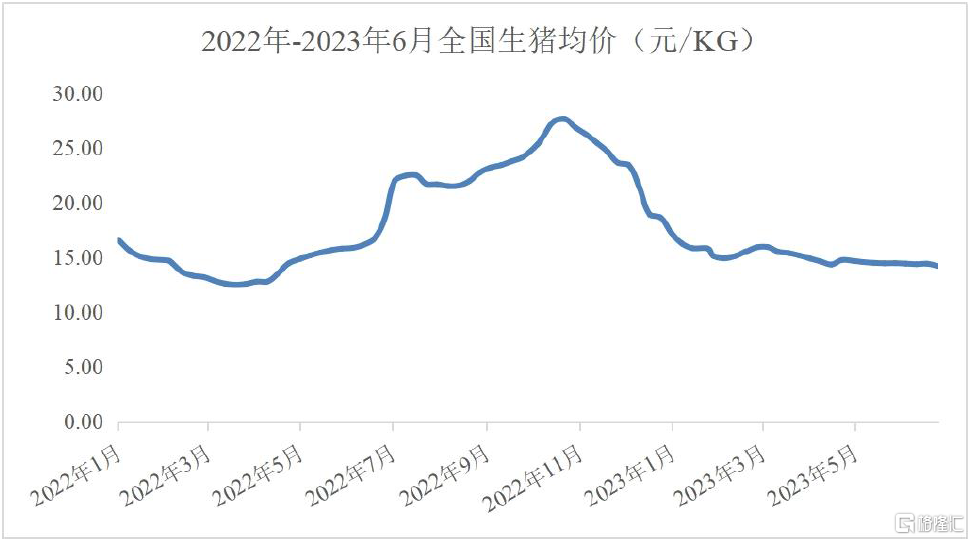

截至11月第二周,生猪价格15.18元/公斤,较上月下降了4.5%,同比去年下降高达42.1%。

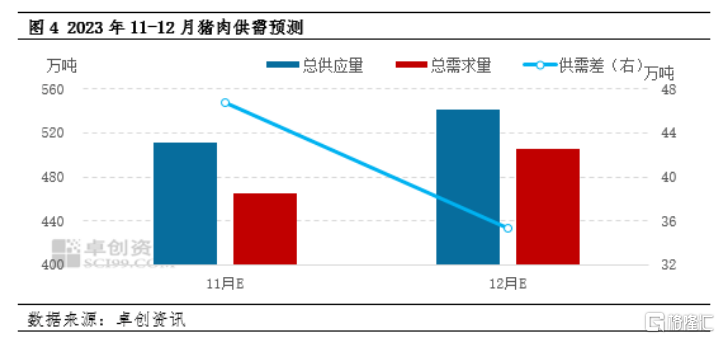

对于后市价格,根据卓创资讯数据推算,12月份猪肉总供应量较10月或增加12%,总需求量较10月或增加14%,需求增幅大于供应增幅,供需差由11月的46.75万吨缩小至12月的35.31万吨,供需差小幅收窄或利多猪肉价格。由于11月至12月供需差收窄幅度有限,因此12月猪肉价格或上涨,但空间有限。

同时分析认为,当前进入11月下旬至12月份西南、华南、华东等市场逐渐进入集中腌腊期,冬至前后一周为两广、两湖、苏皖、闽赣等地区的腌腊集中期,对猪肉需求产生支撑,刺激猪肉消费。

通常来看,在进入四季度需求旺季之前,养殖户对高价有预期,因此一般会出现压栏情绪,这对猪价将形成阶段性提振作用。

广发期货农产品分析师朱迪指出,今年和往年不同,从年初开始,市场就较为低迷,接货意愿较低,出栏体重一直维持在偏低的水平。9—10月,市场认为压栏情绪将陆续升温,不过,从实际来看不及预期,当前压栏才刚刚启动,出栏体重处于近5年同期较低水平。

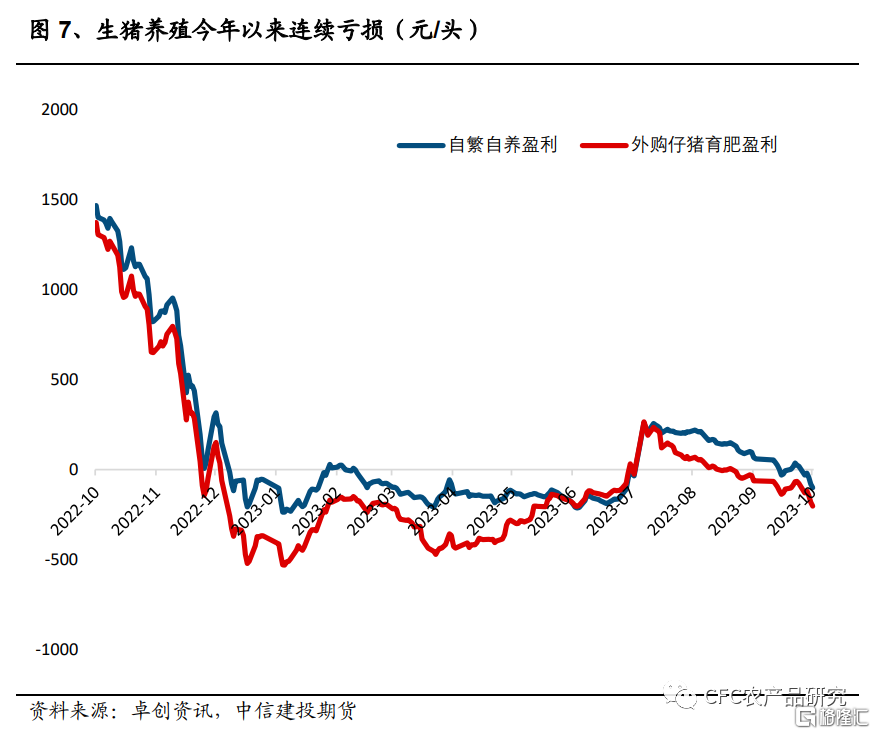

二级市场来看,今年以来受猪价亚博意大利甲级连赛 低迷的影响,生猪养殖企业普遍处于亏损状态。

比如,养猪龙头企业牧原股份三季报显示,公司前三季度共计营收829.7亿元,同比增长2.72%;归母净利亏损18.4亿元,同比减少221.82%。而这主要系2023年前三季度整体猪价同比下降,公司养殖盈利承压。

从另一龙头猪企温氏股份三季报来看,2023年前三季度,该公司实现营业收入646.89亿元,同比增长15.80%;归属于上市公司股东的净利润-45.30亿元,同比下滑760.77%。对于净利润的大幅亏损,公司解释称,这主要是受养殖产业经营亏损影响。

供应过剩局面何时缓解?

目前市场整体偏悲观,这主要从国庆后的猪价就可以看出。市场寄希望国庆拉动内需带动猪价走高,但今年供应量太大,生猪难以消化,导致节假日后猪价稳步走弱。

事实上,高PSY(每头母猪每年所能提供的断奶仔猪头数)、规模厂占比上升的背景下,产能去化力度或需要更大,能繁母猪数量或相对于此前需要降到更低才能迎来正常的稳定供需局面。

对此,有业内分析人士认为,“现阶段国内大多数企业的PSY距离国际领先水平还有差距,未来相关技术提升后必然会使生产效率明显提升,那么从产业发展上来讲,对母猪的需求是应该合理进行降低调整的,只有降低合理调整,养殖端才能逃出长期亏损的深坑。”

其实从期货盘面来看,从10月9日主力合约跳空低开,更能表现市场对今年猪价的不看好。叠加今年厄尔尼诺现象,迟迟不入冬,对国内的腌腊市场也是影响颇大,总体并不乐观。

中辉期货研究院则认为,后市的生猪期现价格整体保持震荡偏弱的运行走势。2023年以来,全国能繁母猪产能持续去化,将会使得2024年生猪出栏量有环比下降的趋势,但结合2024年上半年生猪的需求尚处于淡季,叠加2023年上半年去产能化幅度有限,因此预计会在2024年下半年迎来生猪价格的拐点。

华创证券认为,明年上半年行业亏损程度可能比今年同期还要大,猪价弱预期的情况下,去产能或将持续到明年上半年。