下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月28日,厦门思泰克智能科技股份有限公司(以下简称“思泰克”)在创业板上市,保荐人为海通证券,发行价格23.23元/股,发行市盈率为22.03倍。截止到发稿时间,其股价涨超190%,最新市值超69亿元。

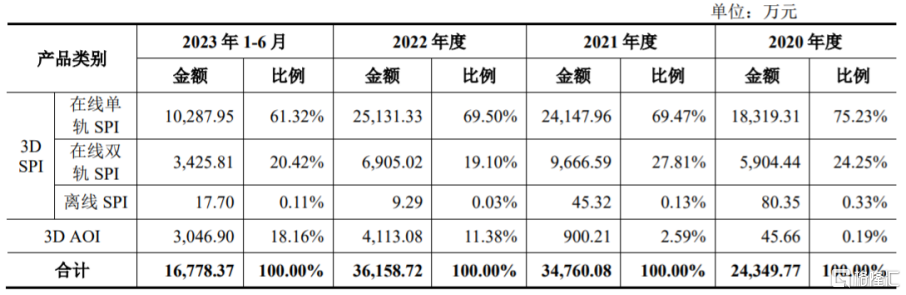

思泰克致力于以机器视觉技术和产品为核心,提升制造业自动化、智能化、信息化水平。其主营业务是机器视觉检测设备的研发、生产、销售及增值服务。报告期内,思泰克的主营业务收入由3D SPI及3D AOI组成,其中3D SPI的销售收入占主营业务收入的比重较高。

公司主营业务收入构成情况,图片来源:招股书

根据招股书,思泰克的实际控制人为陈志忠、张健及姚征远,本次发行前,三方直接及间接合计持有公司63.22%的股权。

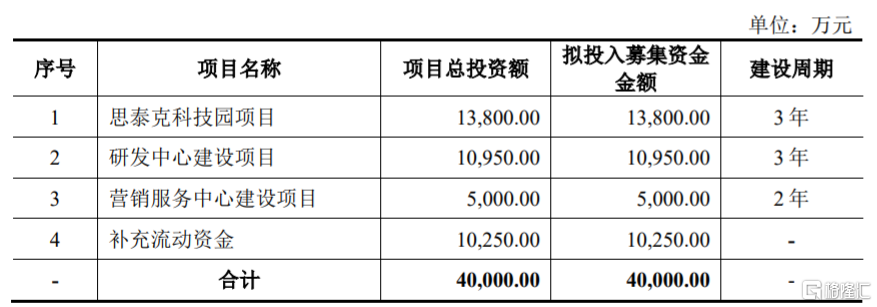

本次IPO所募集的资金主要用于思泰克科技园项目、研发中心建设项目、营销服务中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

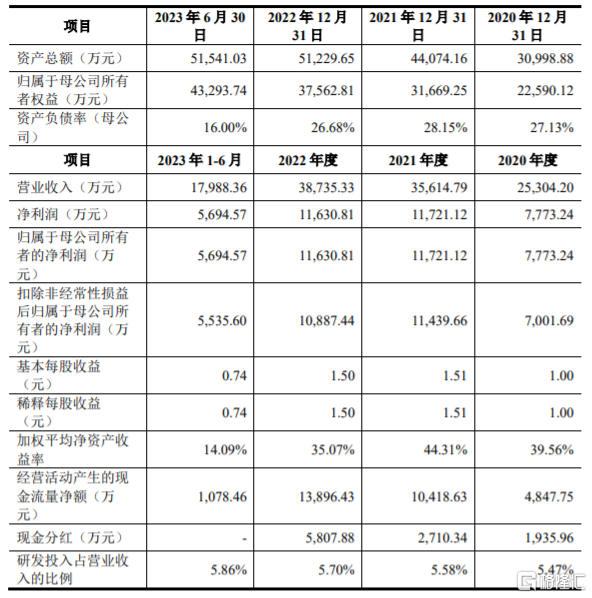

业绩方面,2020年至2023年1-6月,思泰克实现营收约2.53亿元、3.56亿元、3.87亿元、1.8亿元,净利润分别约0.78亿元、1.17亿元、1.16亿元、0.57亿元,尽管公司营收呈上升趋势,但净利润存在波动,其中2022年公司增收不增利。

主要财务数据及财务指标,图片来源:招股书

值得注意的是,公司在上市前存在多次分红行为。招股书显示,2020年、2021年和2022年,思泰克的现金分红金额分别为1935.96万元、2710.34万元、5807.88万元。

2020年、2021年、2022年和2023年1-6月,思泰克的主营业务毛利率分别为55.37%、55.84%、54.37%和53.60%。

思泰克所处行业为技术密集型行业,产品所涉及的技术包括计算机科学、人工智能、图像处理、模式识别、神经生物学、机械以及自动化等领域,以上技术领域的创新具有投入高、周期长、不确定性大的风险。公司产品的核心竞争力来源于技术的创新升级,持续研发创新能力决定了公司的市场竞争力。

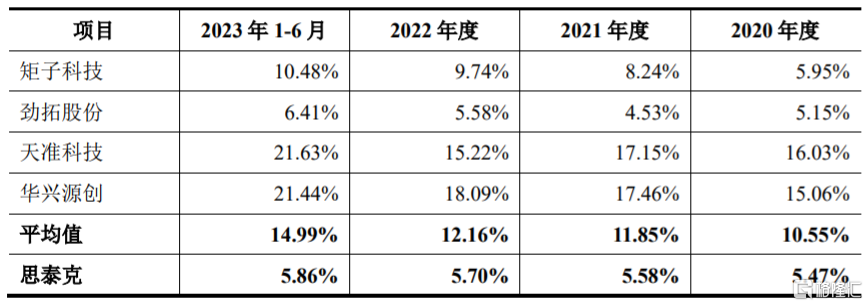

报告期内,思泰克的研发费用分别为1383.44万元、1986.06万元、2209.14万元和1054.52万元,占营业收入的比例分别为5.47%、5.58%、5.70%和5.86%,尽管公司的研发费用有所增加,但研发费用率依然明显低于可比上市公司平均水平。

公司研发费用率与可比上市公司比较,图片来源:招股书

思泰克还面临政府补助不可持续的风险。报告期内,公司的政府补助收入分别为1025.63万元、848.10万元、1046.67万元和1008.57万元,占公司利润总额的比例分别为11.30%、6.25%、7.85%和15.40%。未来一旦国家对机器视觉检测设备行业的支持力度下降,或公司不再符合政府补助的发放标准,可能会影响公司的经营业绩。