下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,11月30日,杭州图南电子股份有限公司(以下简称“图南电子”)将在北交所上会,保荐人为财通证券股份有限公司。

图南电子是以应急广播系统及设备的研发、生产与销售为主营业务的专精特新企业,致力于为各地文旅(广电)局、融媒体中心、广电网络公司等客户提供应急广播系统整体解决方案。

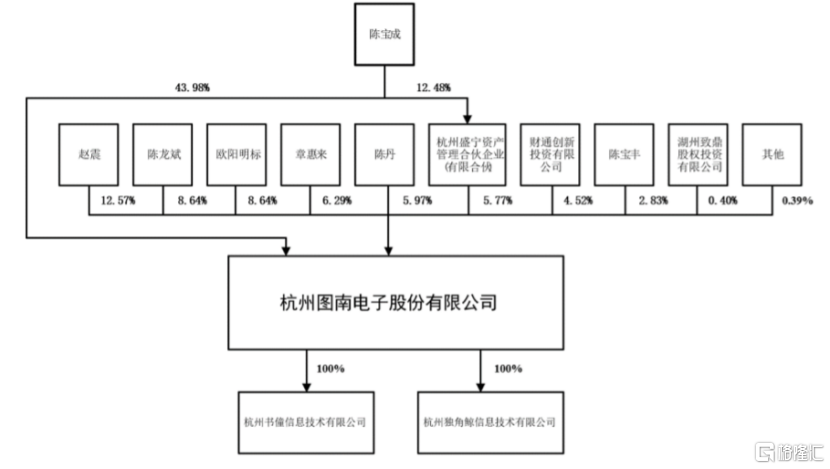

招股书显示,图南电子的控股股东及实际控制人陈宝成直接持有公司43.98%的股份,并通过持股平台盛宁资产间接持有公司5.77%股份的表决权,陈宝成合计控制公司49.75%的表决权。本次发行完成后,陈宝成预计合计控制公司37.31%的表决权,仍对公司拥有控制权。

发行前股权结构图,图片来源:招股书

本次申请上市,公司拟募集资金用于新增年产7.5万台应急广播设备生产线项目、新增应急广播研发实验室项目、营销网络建设项目、偿还银行贷款项目。

募资使用情况,图片来源:招股书

1

业绩逐年下滑

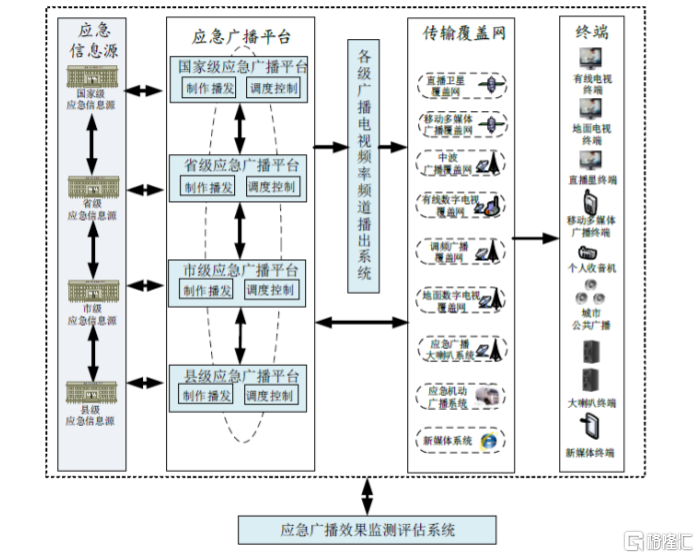

招股书显示,图南电子主要提供应急广播系统集成服务和软硬件一体化设备,公司的应急广播系统已在全国多个地区的应急广播平台和各级应急广播系统实现规模化应用,能够有效提供突发事件预警、自然灾害预警等各类应急预警。

目前全国应急广播技术系统由国家、省、市、县四级组成,并将在2025年建成同时覆盖乡(街道)和村(社区)的六级应急广播体系。各级系统包括应急广播平台、广播电视频率频道播出系统、应急广播传输覆盖网、接收终端和效果监测评估系统五部分内容。

应急广播系统总体架构,图片来源:招股书

报告期内,图南电子的收入来源于应急广播系统集成服务、软硬件一体化设备、零配件及半成品,其中应急广播系统集成服务的营收占比在70%以上,是公司的重要收入来源。

公司主营业务收入按照产品或服务类别划分,图片来源:招股书

业绩方面,2020年至2023年上半年,图南电子的营业收入分别约1.94亿元、1.81亿元、1.78亿元、0.66亿元,净利润分别约4625.84万元、4518.89万元、4271.44万元、663.29万元,公司业绩呈逐年下滑趋势。

主要财务数据及财务指标,图片来源:招股书

报告期内,图南电子的主营业务毛利率分别为48.52%、47.65%、48.91%和45.11%,低于同行业可比公司平均水平。

可比公司毛利率比较分析,图片来源:招股书

图南电子面临着原材料价格波动的风险。公司业务所需的原材料主要包括芯片、功能模块、机壳等,未来如果受宏观经济、市场供求变化等影响,上述主要原材料采购价格上涨,可能会抬升公司的产品生产成本,从而影响图南电子的毛利率和盈利能力。

2

资产负债率远超同行

公司主要通过招投标方式获取订单,对于不需要履行招投标程序的项目,公司销售人员通过商务谈判的方式与客户建立联系、签署合同。报告期内,图南电子前五大客户销售金额占当期营业收入比例分别为21.93%、35.95%、40.63%和64.68%,占比逐年上升。公司客户群体主要为政府机关、事业单位和网络公司等,如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

报告期内,图南电子在集成商销售模式下的销售收入占主营业务收入的比例分别为26.69%、46.90%、56.22%及57.60%,占比逐年上升。集成商根据终端客户的需求向公司进行采购,如果公司与集成商的合作关系发生变化,可能会影响公司的销售收入及市场份额。

图南电子存在应收账款坏账风险。报告期各期末,公司应收账款账面价值分别为5414.02万元、5127.15万元、7172.06万元和7972.33万元,占当期期末流动资产的比例分别为26.01%、28.89%、37.39%和54.80%,占比较大。如果公司的应收账款管理不当,可能存在坏账风险。

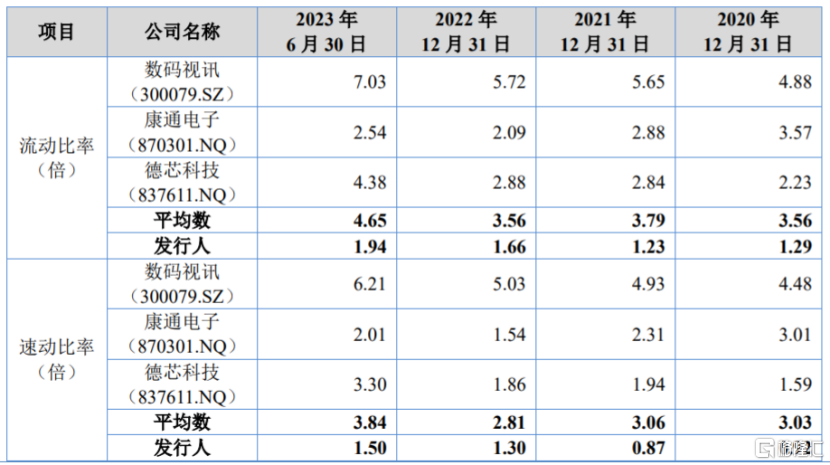

报告期各期末,图南电子的资产负债率(合并)分别为63.14%、56.55%、43.33%、35.01%,尽管有所下降,但依然远高于同行业可比公司平均值,同时公司的流动比率、速动比率低于同行业可比公司,主要系图南电子总部大楼建设项目导致银行借款及应付工程款增加导致。

可比公司偿债能力指标比较,图片来源:招股书