下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

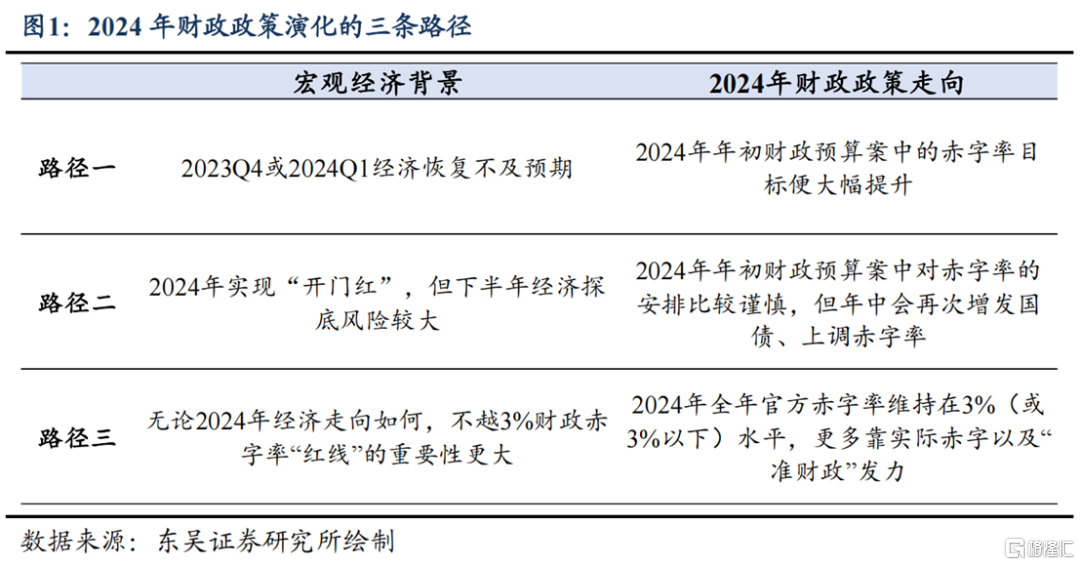

当前市场聚焦于12月中央经济工作会议对明年经济的定调,而财政政策无疑是其中的“关键一环”。今年年底赤字率的上调,究竟是解一时“燃眉之急”,还是财政政策的“范式切换”?我们不妨结合历史与当前经济基本面,对2024年财政路径加以探讨。具体来看,我们认为2024年财政政策存在三条路径:

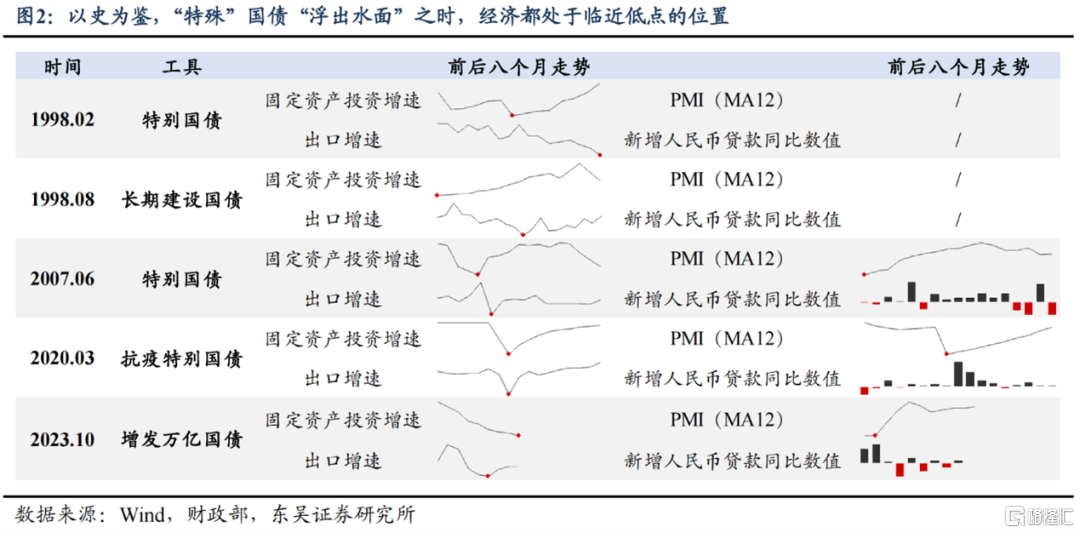

路径一:经济放缓将至,财政发力前置。以史为鉴,历史上“特殊”国债“浮出水面”的时候,经济都处于临近低点的位置。这也就意味着在经济触底之时,财政发力便将尽快“提上日程”。基于此,若2023Q4或2024Q1经济增长乏力,那么2024年年初全年财政赤字率目标被大幅提升的可能性也会加大。

路径二:财政发力“年初不够、年中来凑”。如果2024年年初财政预算案中对赤字率的安排比较谨慎,那么在无政策加持的背景下,2024年下半年经济探底的风险会比较大,届时不乏年中再次增发国债、上调赤字规模的可能。

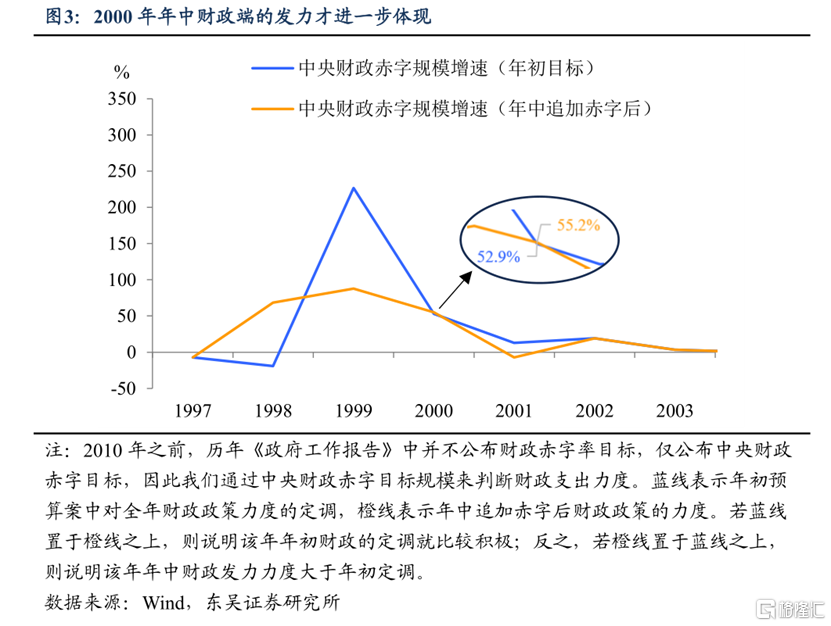

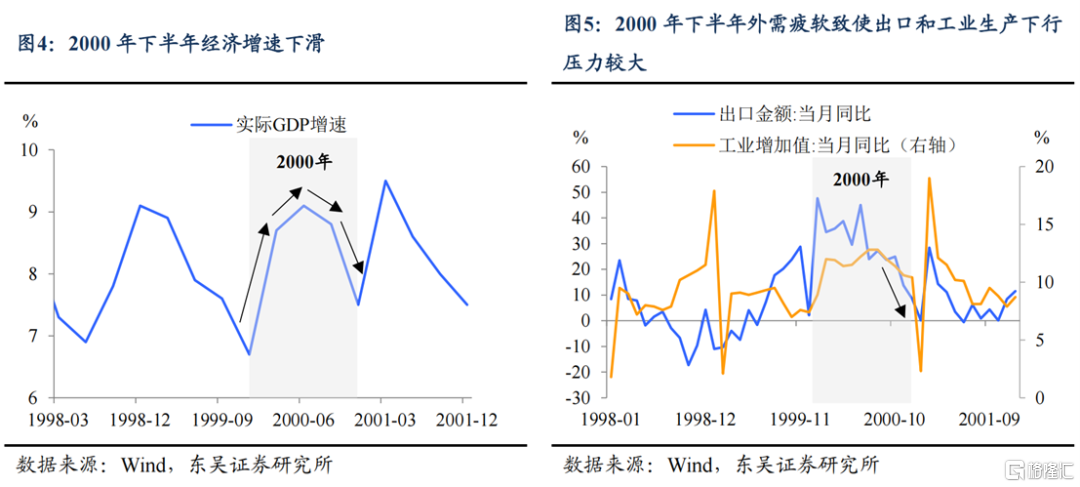

2000年便是最好的前车之鉴:有了1998年年中追加赤字的“再一”、和1999年的“再二”,2000年“再三”追加赤字其实是源于下半年经济增长的不及预期。2000年经济复苏场景已初现,因此年初对财政政策积极性的定调其实并不高。可整个复苏过程中出现了一个“小插曲”:受发达国家互联网泡沫破裂的影响,2000年下半年外需下降、工业生产也有所放缓,经济承压之际才有了财政的再次“出手相助”。在追加赤字后,2000年财政端的发力便得以进一步体现。

路径三:来自“3%”的束缚更多。多年来我国一直坚持3%赤字率“红线”的约束,因此存在2024年重回3%束缚之下的可能。不过这并不代表前期财政端的发力仅仅是“昙花一现”,政策端对经济的支持可能“藏在暗处”。

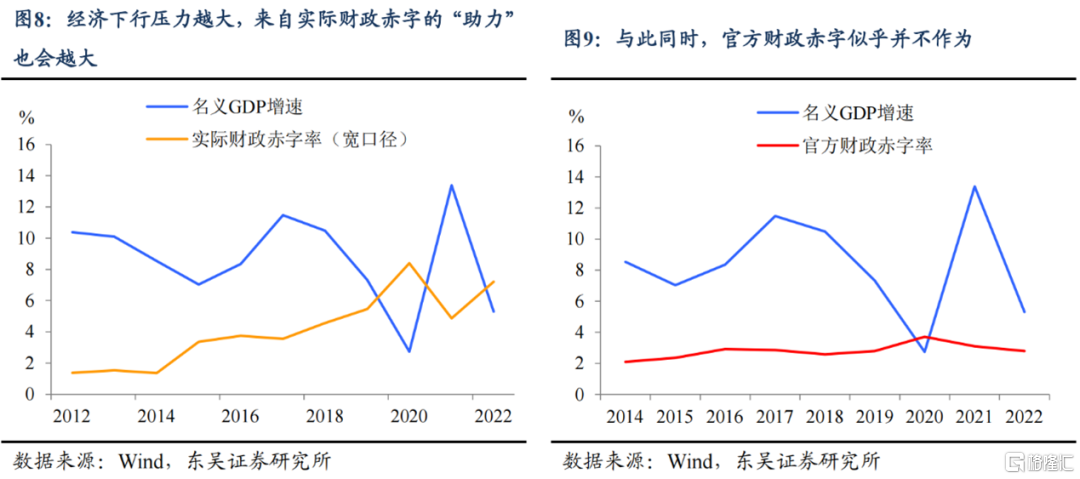

一方面,“3%”约束的是官方赤字率,并非实际赤字率。官方赤字率考虑了从其他财政账户调入资金的情况,但根据我们测算,近年来我国实际赤字率不断抬升、早已突破3%的水平。尤其在经济下行压力比较大的年份,实际赤字率的扩张会更加明显。

另一方面,“准财政”的支持或已“蓄势待发”。根据之前的报告《明年“宽财政”空间有多大?》,我们提出相较于其他国家而言,我国央行资产负债表的规模偏小,因此未来“准财政”发力的空间还很大。

2024年哪种财政路径实现的可能性更高?在今年GDP目标实现难度不大、且有万亿国债为明年开年经济“铺路”的情况下,我们认为2024年预算案中大幅提升全年赤字率目标的必要性有待商榷。不过若2024年“开门红”并未如约而至,那么年初便提高赤字率的概率也会更大。

伴随经济的初步企稳,2024年年初财政预算案中财政赤字扩张的意愿或许并不强。在无财政持续为经济“充电”的背景之下,2024年下半年经济下行压力加重,那么与2000年相似,“年初不够、年中来凑”的逻辑将重新演绎。同时也保留2024年重回3%财政纪律警戒线、靠提升实际财政赤字率或“准财政”发力的可能性。基于此,同时考虑一般公共预算、政府基金预算以及其他“准财政”融资渠道的增广财政赤字率,其走势对2024年政策端发力程度的判断具有重要借鉴意义。

风险提示:政策定力超预期;出口超预期萎缩;政策对内需拉动效果不及预期。

注:本文来自东吴宏观2013年12月1日发布的《明年财政加力的路径与选择》,分析师:东吴宏观陶川团队 陶川/钟渝梅