下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,江苏泽润新能科技股份有限公司(以下简称“泽润新能”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为申万宏源证券承销保荐有限责任公司。

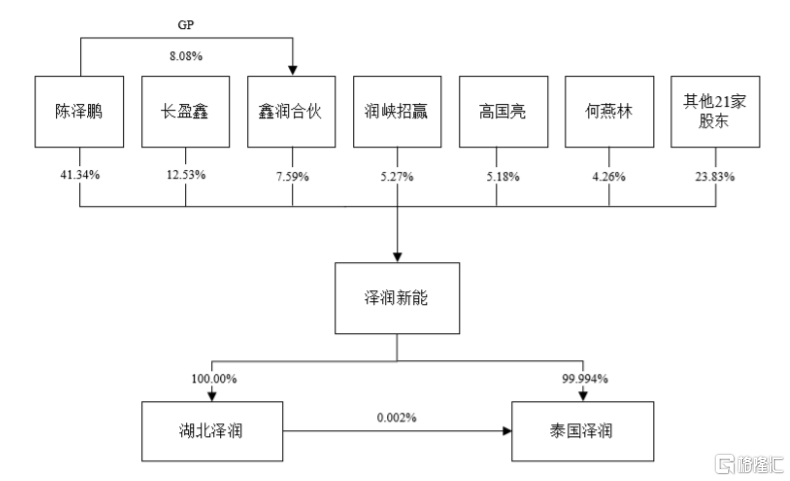

泽润新能专注于新能源电气连接、保护和智能化技术领域。招股书显示,本次发行前,陈泽鹏直接持有公司41.3354%的股份,通过担任鑫润合伙执行事务合伙人控制公司7.5915%的表决权,合计控制公司48.9269%的表决权。

发行前股权结构图,图片来源:招股书

本次申请上市,公司拟募集资金约7.2亿元,用于光伏组件通用及智能接线盒扩产项目、新能源汽车辅助电源电池盒建设项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

1

面临光伏行业产能过剩风险

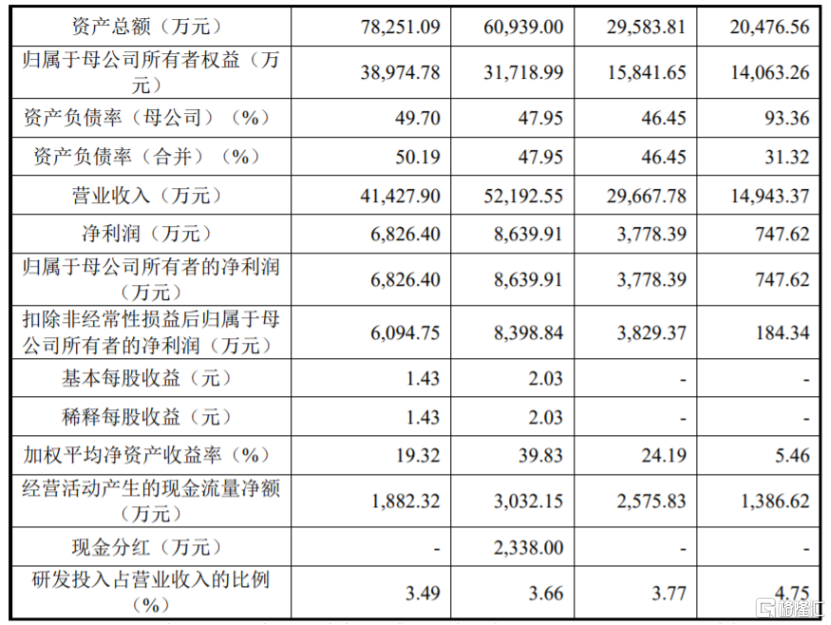

业绩方面,招股书显示,2020年至2023年1-6月,泽润新能的营业收入分别约1.49亿元、2.97亿元、5.22亿元、4.14亿元,对应的净利润分别为747.62万元、3778.39万元、8639.91万元、6826.40万元。

主要财务数据及财务指标,图片来源:招股书

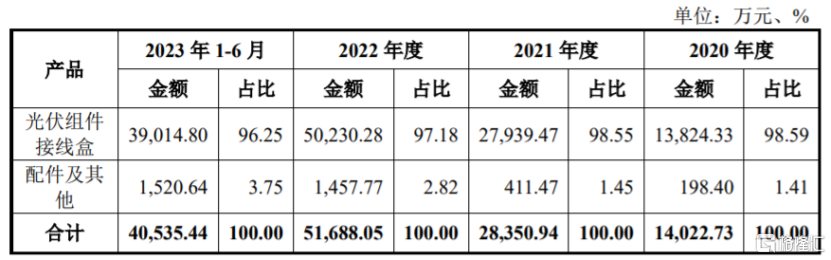

具体来看,泽润新能目前主要从事光伏组件接线盒产品的研发、生产和销售,下游市场集中在光伏行业。报告期内,光伏组件接线盒的营收占比在96%以上,产品结构较为单一。

主营业务收入构成及主要特征,图片来源:招股书

泽润新能的产品主要运用于光伏组件,光伏行业近年产能扩张较快,硅料、硅片、电池片、组件等光伏主材环节存在一定的结构性或阶段性产能过剩的情形,公司面临着下游行业产能过剩带来的风险,一旦产能过剩,可能会影响公司的产品价格和经营业绩。

报告期内,泽润新能的综合毛利率分别为20.32%、26.87%、26.82%和25.84%。公司直接材料成本占当期主营业务成本的比例在70%以上,如果电缆线、二极管、连接器、塑料粒子等主要原材料涨价,可能会影响公司的毛利率和盈利能力。

公司面临着市场竞争加剧风险。近年来,在“碳达峰”与“碳中和”背景下,我国光伏行业持续发展,吸引了更多的竞争者进入该领域。随着下游光伏组件企业产能扩张,光伏组件行业短期存在结构性、阶段性的产能过剩和竞争加剧趋势。

2

依赖前五大客户

泽润新能的客户包括客户A、 Maxeon、客户B等国际知名光伏组件企业,以及TCL中环、晶科能源、尚德电力、亿晶光电、润阳股份等国内领先的光伏组件厂商,最终产品广泛应用于海内外太阳能光伏电站。公司还利用在光伏组件接线盒领域的技术储备,加快了对新能源汽车辅助电源电池盒的技术布局,通过骆驼集团向宝马、奔驰、小鹏等多家整车厂商供应新能源汽车辅助电源电池盒。

报告期内,泽润新能前五大客户的销售收入占销售总收入的比例分别为74.50%、80.08%、73.54%和70.63%,主要客户相对集中,如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

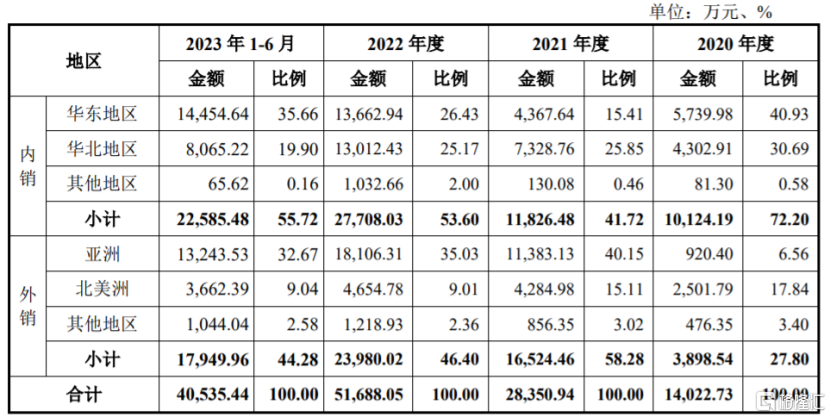

公司还存在国际贸易争端加剧风险。报告期内,泽润新能的主营业务收入中境外收入占比分别为27.80%、58.28%、46.40%和44.28%,占比较大。其境外销售区域主要以亚洲和北美为主,包括越南、马来西亚、泰国、墨西哥等国家及地区,如果公司的产品出口地就中国光伏产品实施更加严厉的贸易及关税政策,可能会影响公司产品的海外收入。

公司主营业务收入分地区的构成情况,图片来源:招股书

随着公司经营规模的扩大,存货规模也有所增长。报告期各期末,泽润新能的存货价值分别为2865.19万元、5437.39万元、8751.79万元和8618.44万元,占资产总额的比例为13.99%、18.38%、14.36%和11.01%。公司存货主要为原材料、半成品和库存商品,如果产品市场价格下降或商品积压滞销,公司将面临存货跌价的风险。

泽润新能还存在行业技术变革的风险。公司所处的光伏组件接线盒行业的景气程度与下游光伏组件行业及光伏电站行业的发展息息相关,如果公司的技术、生产能力不能及时跟进下游的技术变革,开发出适应未来市场需求的高性价比产品,可能会影响产品的竞争力。