下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

考虑到地方化债背景下贷款偿还规模增加以及基本面修复节奏整体偏缓,新增贷款规模总量有限,我们预计11月新增人民币贷款9500亿元,比去年同期少增2600亿元左右。结构上,企业中长贷或延续同比少增。社融方面,由于政府债净融资预计形成有利支撑,预计同比增速可能在9.3%附近,较10月基本持平。

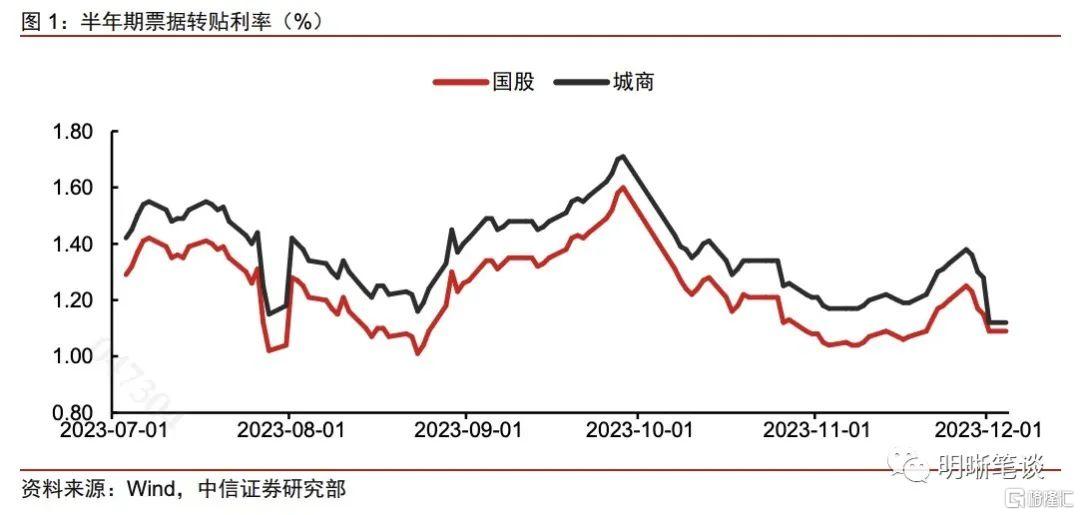

票据作为信贷投放的“晴雨表”,从其近期利率走势来看,信贷在11月中上旬投放情况良好,但在月末再度面临压力。11月以来票据利率先是持续震荡上行,反映出实体融资需求伴随经济基本面共同好转;然而,月末国股票据利率再度下滑至1.15%,回到了下半年以来的较低水平,跨月结束后也没能有所回升,截至12月4日,利率依然在1.10%下方,由此我们认为11月信贷投放难言乐观。

两大因素可能压制11月信贷增量。其一,地方化债背景下贷款偿还规模增加:①10月以来,特殊再融资债密集发行,截至11月末,已累计融资约1.38万亿元。②预计特殊再融资债资金投入使用的节奏较快,已经在11月开始陆续偿还存量贷款,可能导致11月整体新增贷款规模比较有限。其二,基本面修复仍存阻力:①11月PMI数据显示,制造业生产保持扩张但步伐有所放缓,需求指标连续两月有所回落。②地产销售未见显著改善,零售贷款方面很难有大幅的提振。

信贷均衡投放要求或支持年末信贷表现。信贷均衡投放要求下,不排除部分银行提前动用储备项目以支持当月信贷,完成考核任务。但三季度货政报告强调盘活存量,对规模的要求可能会下降,即便有部分银行“寅吃卯粮”,预计对于11月的信贷提振也较为有限。预计未来,信贷结构将更受关注,盘活存量资金、提高使用效率将要求信贷分项有增有减。

总结。综上,我们预计11月新增人民币贷款9500亿元,比去年同期少增2600亿元左右;结构上,企业中长贷或延续同比少增。社融方面,由于政府债净融资预计形成有利支撑,预计同比增速可能在9.3%附近,与10月基本持平。对于债市而言,虽然金融数据可能对债市亚博意大利甲级连赛 形成一定的支撑,但近期交易主线更多围绕资金面和政策面预期,考虑到目前资金面难有大幅宽松,而中央政治局会议和中央经济工作会议召开时点临近,债市还将延续对后续稳增长政策力度的博弈,短期内长债利率或难以摆脱震荡格局。。

风险因素:经济修复不及预期;货币政策力度不及预期等。

正文

11月末票据利率走势曲折

票据作为信贷投放的“晴雨表”,从其近期利率走势来看,信贷在11月中上旬投放情况良好,但在月末再度面临压力。票据除了常见的资金属性外,还具备信贷属性,部分银行会在接近月末时点,通过票据贴现来满足央行整个信贷规模管理的要求。因此票据利率变化也成为了信贷投放情况的“晴雨表”,市场可以根据票据利率推测该月信贷市场的景气程度。票据利率在月末下行,意味银行月末借助票据“冲量”信贷的行为增加,则该月信贷增长往往表现较弱。我们观察下半年以来6M票据的转贴利率走势,可以看出,11月以来票据利先是持续震荡上行,反映出实体融资需求伴随经济基本面共同好转;然而,月末国股票据利率再度下滑至1.15%,回到了下半年以来的较低水平,跨月结束后也没能有所回升,截至12月4日,利率依然在1.10%下方,由此我们认为11月信贷投放难言乐观。

两大因素可能压制11月信贷增量

地方化债背景下贷款偿还规模增加

10月以来,特殊再融资债密集发行,截至11月末已累计融资约1.38万亿元。在地方化债工作持续推进的背景下,作为重要抓手的特殊再融资债,从10月份便开始了发行。截至11月末,已经累计发行约1.38万亿,其中11月发行量较10月已经有所放缓,我们预计今年年内发行规模可能在1.5万亿元左右。

预计特殊再融资债资金投入使用的节奏较快,且已经在11月开始陆续偿还存量贷款,可能导致11月整体新增贷款规模比较有限。根据21世纪经济报道,省级财政发行特殊再融资债券后,将资金转贷至市县财政部门,在项目部门提交相关信息且市县财政部门审核通过后,财政部门直接将资金拨付至债权人。从10月末开始,一些地区发行的特殊再融资债券资金已拨付至企业,用于偿还拖欠款。城投债提前兑付的规模自10月起来持续抬升,由此我们推测信贷很可能也呈现类似的情况。

基本面修复仍存阻力

11月PMI数据显示,制造业生产保持扩张但步伐有所放缓,需求指标连续两月回落。11月中采PMI生产指数环比下降0.2pct至50.7%,连续6月位于扩张区间,生产经营活动预期指数上升0.2pct至55.8%,随着一系列稳增长政策的出台落地,企业信心有所增强,制造业生产保持扩张,但修复斜率有所放缓,主要受需求仍未充分恢复的影响。11月新订单指数环比下降0.1pct至49.4%,连续两月回落,反映现阶段需求仍未得到实质性恢复,对企业生产形成了一定制约,制造业基本面的持续改善仍需等待需求的实质性回升。在此背景下,企业新增信贷规模可能较为有限。

地产销售未见显著改善,零售贷款方面难有大幅的提振。前期地产金融政策的脉冲效应过后,虽然居民早偿现象有所缓解,但地产市场拐点仍未显现,11月以来虽然宽地产政策依然在发力,但商品房销售数据并未有明显改善,考虑到从房屋成交到贷款资金投放之间还存在时滞,我们预计11月居民中长贷难有明显提振。居民短贷方面,以财新服务业PMI作为参考,消费可能继续回暖,但程度有限,预计读数与去年11月低基数同比持平,但不及2021年同期。

信贷均衡投放,盘活存量资源

信贷均衡投放要求下,不排除部分银行提前动用储备项目以支持当月信贷,完成考核任务。11月17日,中国人民银行召开金融机构座谈会,要求“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”,意在督促银行适度加大年底信贷投放力度。我们认为银行可能会将部分原计划明年年初投放的贷款提前到今年11月。但同样的,三季度货币政策执行报告中提及“盘活低效占用的金融资源,提高资金的使用效率,虽然不会体现为贷款增量,但同样能为经济高质量发展注入新动力。”我们认为强调盘活存量,并不意味着新增不重要,但对规模的要求可能会下降,预计后续信贷增速还将回落,因此即便有部分银行“寅吃卯粮”,对于11月的信贷提振也较为有限。预计未来,信贷结构将更受关注,盘活存量资金、提高使用效率将要求信贷分项有增有减,尤其是持续加强对重大战略、重点领域和薄弱环节的优质金融服务,优化资金供给结构。

总结与展望

综上,考虑到地方化债背景下贷款偿还规模增加以及基本面修复节奏整体偏缓,新增贷款规模总量有限,我们预计11月新增人民币贷款9500亿元,比去年同期少增2600亿元左右。结构上,从今年7月起,企业中长贷已经连续4个月同比少增,我们认为11月这一情况还将延续。社融方面,虽然信贷表现一般,但在特殊再融资债和增发国债的两个因素下,预计政府债净融资达到1.1万亿元,对社融形成有利支撑。社融的其他分项变化不大,总体来看,11月社融同比增速可能在9.3%附近,与10月基本持平。

对于债市而言,虽然金融数据可能对债市亚博意大利甲级连赛 形成一定的支撑,但近期交易主线更多围绕资金面和政策面预期,考虑到目前资金面难有大幅宽松,而中央政治局会议和中央经济工作会议召开时点临近,预计债市还将延续对后续稳增长政策力度的博弈,短期内长债利率或难以摆脱震荡格局。

风险因素

经济修复不及预期;货币政策力度不及预期等。

注:本文节选自中信证券研究部已于2023年12月6日发布的《债市启明系列20231206—11月信贷数据会超市场预期吗?》报告证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001