下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,12月8日,上海证券交易所上市审核委员会将审议中盐安徽红四方肥业股份有限公司(以下简称“红四方肥业”)的首发事项,保荐人为国元证券股份有限公司。

红四方肥业隶属于中盐集团,是专业从事复合肥和氮肥产品研发、生产、销售和服务的化肥生产企业,为中盐集团农肥业务板块的运营主体。招股书显示,公司控股股东红四方控股持有公司88.67%股份。中盐集团及其全资子公司中盐资产分别持有红四方控股95%及5%的股份。

发行前股权结构图,图片来源:招股书

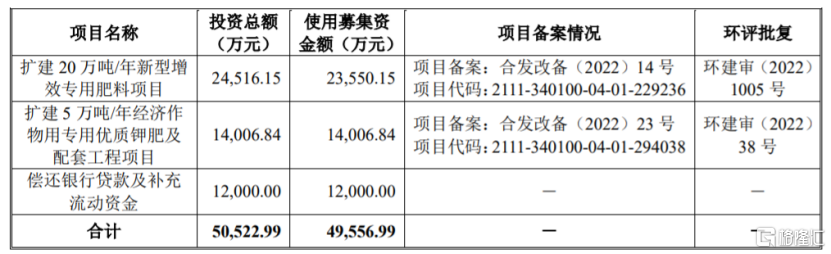

本次申请上市,公司拟募集资金4.96亿元,用于扩建20万吨/年新型增效专用肥料项目、扩建5万吨/年经济作物用专用优质钾肥及配套工程项目、偿还银行贷款及补充流动资金。

募资使用情况,图片来源:招股书

1

毛利率低于同行

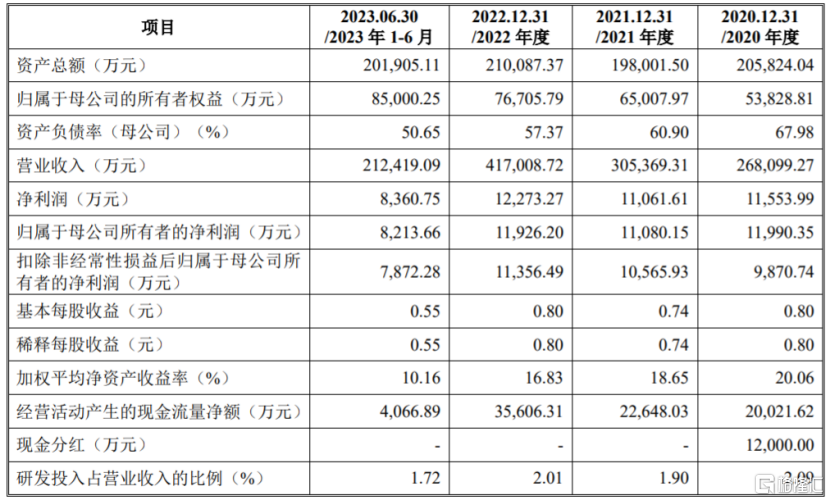

业绩方面,招股书显示,2020年至2023年1-6月,红四方肥业的营业收入分别约26.81亿元、30.54亿元、41.7亿元、21.24亿元,净利润约1.16亿元、1.11亿元、1.23亿元、0.84亿元。

公司预计2023年营业收入约39.11亿元至39.51亿元,同比下降6.20%至5.24%;预计2023年度归属于母公司股东的净利润为1.42亿元至1.5亿元,同比增长19.47%至26.18%。

主要财务数据及财务指标,图片来源:招股书

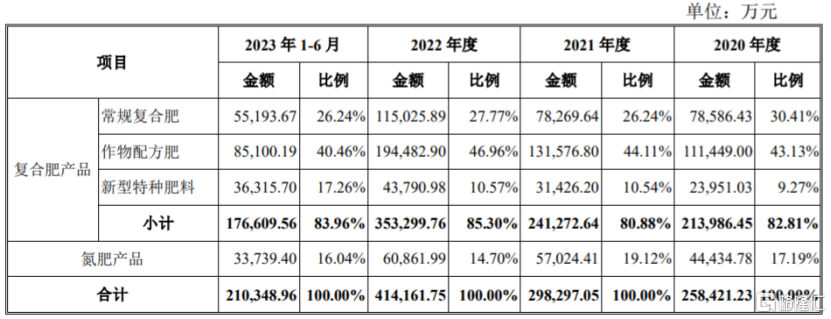

具体来看,红四方肥业的化肥产品可以分为复合肥和氮肥两大类,其中复合肥产品主要包括常规复合肥、作物配方肥、新型特种肥料三大类别。报告期内,公司超80%的收入来自复合肥产品,氮肥产品的营收占比相对较低。

公司分产品的销售收入及占比情况,图片来源:招股书

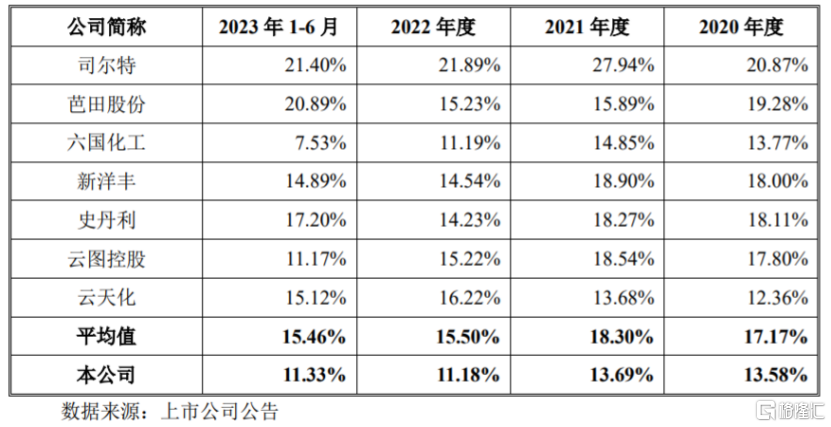

报告期内,红四方肥业的综合毛利率分别为13.58%、13.69%、11.18%、11.33%,低于同行业可比公司平均水平。2020年受大宗原材料价格变动影响,尿素等氮肥产品毛利率较低,导致公司毛利率与同行业差异较大;2021年开始,磷肥价格上涨,导致司尔特等拥有磷矿资源的企业毛利率增长,公司毛利率与同行业存在差异。

公司与同行业可比公司的综合毛利率对比情况,图片来源:招股书

红四方肥业存在关联方采购占比较高的风险。2020年至2023年1-6月,公司对关联方的采购金额占当期营业成本的比例分别为27.65%、29.72%、28.70%和24.08%。同时,公司尿素生产的主要原材料液氨以及合肥基地复合肥生产过程中使用的液氨系向公司控股股东红四方控股采购。尽管公司在一些制度中对关联交易公允决策的程序等进行了规定,但如果内部控制有效性不足,仍可能存在关联交易风险。

公司生产过程中会产生一定量的废气、废水和固体废弃物,尽管报告期内公司已按国家有关规定进行环保合规排放和处理,未发生环境保护违法违规的行为,但仍可能存在因操作不当、制度执行不严格等导致污染物排放不能达到环保要求或发生环保事故而被环保部门处罚的风险。

2

资产负债率高于同行

从竞争格局来看,红四方肥业所处的复合肥行业企业数量众多,多数企业规模较小,集中度较低,产品同质化严重,市场竞争激烈。如果公司不能够在技术创新、新产品开发等方面保持领先优势,可能会影响公司的产品销售和市场份额。

由于我国幅员辽阔,化肥产品的使用区域遍布全国,终端用户主要为广大农业种植户,较为分散,因此同行业上市公司均普遍采用经销为主的销售模式。公司目前已在安徽合肥、湖南醴陵、湖北随州、吉林扶余建设有生产基地,同时公司建立起覆盖主要种植区域的成熟稳定的经销商网络。

报告期内,红四方肥业来自经销模式的收入占比在80%左右,占比较大,可见其销售上较为依赖经销商。公司经销商主要为个人或个体工商户,分散于各城市、乡镇等区域,其终端客户为其区域的零售网点或农业种植户。

公司主营业务收入按销售模式构成情况,图片来源:招股书

红四方肥业面临着存货余额较大的风险。报告期各期末,公司存货账面价值分别约2.81亿元、4.44亿元、4.14亿元、1.93亿元,占流动资产的比例分别为31.63%、56.87%、44.59%和24.18%。公司存货余额较大主要系根据复合肥销售的季节性因素而提前生产备货所致,但较大的存货余额不仅会占用公司较多营运资金,如果市场亚博意大利甲级连赛 发生变化,还可能发生存货跌价风险。

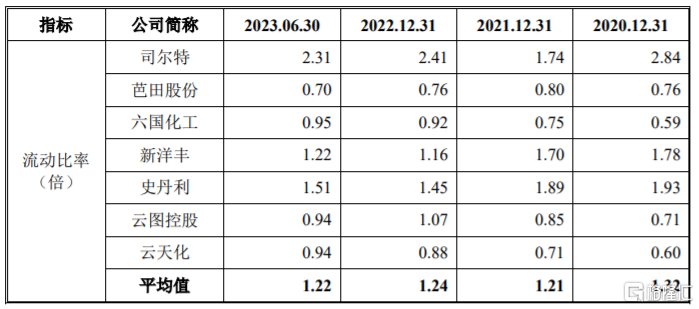

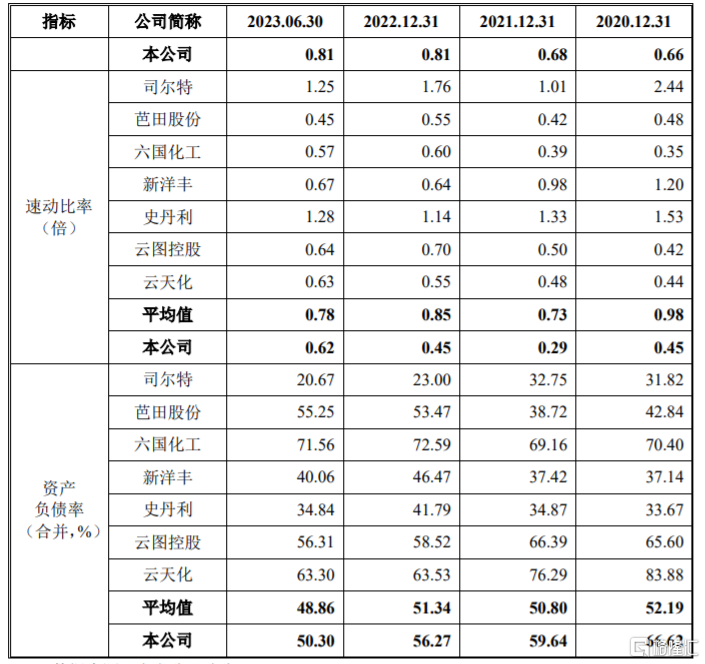

2020年末、2021年末、2022年末和2023年6月末,红四方肥业的资产负债率(合并)分别为66.62%、59.64%、56.27%和50.30%,公司的资产负债率高于同行业可比上市公司,同时流动比率和速动比率低于同行业可比上市公司平均水平,短期偿债能力有待提升。

与同行业可比公司的对比分析,图片来源:招股书

3

结语

作为复合肥和氮肥产品厂商,近几年,尽管红四方肥业的营收呈上升趋势,但净利润存在波动,同时毛利率低于同行均值。公司关联方采购占比较高、存货余额较大,销售方式上也较为依赖经销商,未来经营依然存在不确定性。