下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,北京证券交易所上市委员会定于2023年12月8日上午9时召开2023年第66次审议会议,将审议北京云星宇交通科技股份有限公司(以下简称“云星宇”)的首发事项,保荐人为第一创业证券承销保荐有限责任公司。

云星宇是一家智慧交通综合服务商。招股书显示,首发集团直接或间接控制公司93.40%的股份,为公司的控股股东。首发集团由北京国有资本经营管理有限公司100%持股,北京国有资本经营管理有限公司是北京市国资委批准设立的国有独资公司,代表北京市国资委持有划入企业的股权,因此公司的实际控制人为北京市国资委。

发行前股权结构图,图片来源:招股书

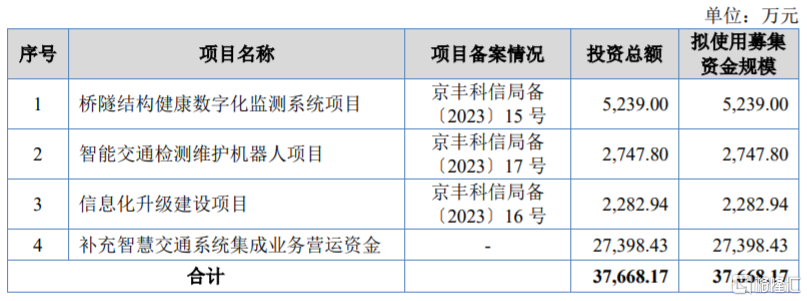

本次申请上市,云星宇拟募集资金用于桥隧结构健康数字化监测系统项目、智能交通检测维护机器人项目、信息化升级建设项目、补充智慧交通系统集成业务营运资金。

募资使用情况,图片来源:招股书

1

毛利率逐年下滑

业绩方面,招股书显示,2020年至2023年1-6月,云星宇的营业收入分别约24.72亿元、27.55亿元、23.97亿元、12.67亿元,对应的净利润分别约1.15亿元、1.22亿元、1.02亿元、0.59亿元,其中2022年公司的营收和净利润双双下滑。

主要财务数据及财务指标,图片来源:招股书

结合公司在手订单及实际经营情况,公司预计2023年营业收入约22.43亿元至23.8亿元,同比变动-6.43%至-0.71%;预计净利润约0.93亿元至1.12亿元,同比变动-9.43%至9.19%。

公司2023年全年主要经营业绩预计情况,图片来源:招股书

公司在手订单情况不容乐观,2020年末、2021年末、2022年末及2023年9月末,云星宇的在手订单金额分别为36.56亿元、29.52亿元、28.29亿元和25.61亿元,呈逐年下滑趋势。尽管云星宇积极拓展新业务领域,但如果未来整体市场需求放缓或公司不能持续获取订单,可能会影响公司的经营业绩。

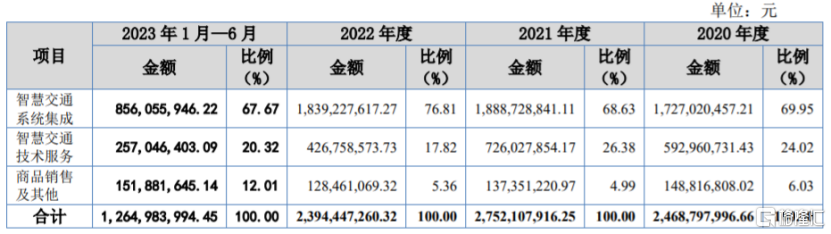

具体来看,报告期内,云星宇的主营业务按照业务类型可划分为智慧交通系统集成、智慧交通技术服务和商品销售及其他,其中智慧交通系统集成的营收占比在70%左右,是公司的重要收入来源。

主营业务收入按产品或服务分类,图片来源:招股书

2020年至2023年1-6月,云星宇的综合毛利率分别为19.16%、17.47%、16.20%及13.66%,呈逐年下滑趋势,主要是公司将持有原子公司速通科技60%股权转让,并退出毛利率相对较高的高速公路通行费的清分结算业务;以及公司为提高重点项目的中标成功率,采用有竞争力的低价策略、压缩利润空间;同时随着我国高速公路网的日臻完善,高速公路建设任务已逐渐向偏远地区、支线和联络线转移,报告期内公司部分项目位于偏远地区,项目实施成本较高,毛利率有限导致。

2

存在关联交易风险

云星宇属于智慧交通行业产业链中的系统集成商,下游客户为高速公路建设投资方,以及有信息化建设需求的各省、市的交通运输部门、运营公司,公司客户包括中国建筑集团有限公司、首发集团、成都市公安局等。

由于公路建设单个项目投资金额较大,公司的客户集中度也较高。2020年至2023年1-6月,云星宇来自前五大客户的销售收入占营业收入的比例分别为65.92%、64.72%、66.48%和81.92%,占比较大。未来如果公司与相关客户业务合作机会减少,且不能继续开发新的客户资源,可能会影响公司的营业收入。

云星宇存在关联交易风险。报告期内,公司关联销售占营业收入的比重分别为56.93%、36.43%、40.22%和21.49%,而控股股东首发集团为公司最主要的关联交易对象,首发集团为北京地区高速公路的主要业主,投资建设管理的北京路段较多。

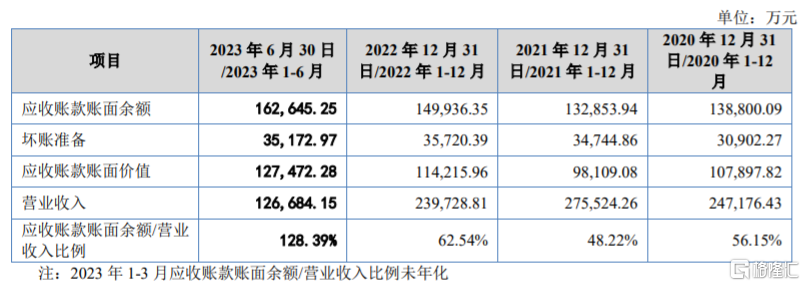

2020年至2023年1-6月,云星宇的应收账款账面余额分别分别约13.88亿元、13.29亿元、14.99亿元、16.26亿元,应收账款余额占营业收入的比例分别为56.15%、48.22%、62.54%及128.39%,占比较大。如果公司应收账款管理不当,可能存在坏账风险。

公司应收账款余额与营业收入情况对比,图片来源:招股书