下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、公司简评

药明康德作为医药研发企业,运营稳健,流动性风险较低,毛利率长期稳定在35%以上,显示出公司具有较强的竞争力,抛开之前新冠订单高基数增长的因素,药明康德的增长可以说是稳步推进的。从今年第四季度开始,药明康德的数据将不再受之前新冠商业化项目的影响,第四季度收入预计将破百亿,在没有新冠订单的加持下,收入增速大致在25%左右,表明药明康德仍处于一个高速增长期。

根据我的模型数据来看,公司近几年投资扩张的速度非常快,都在30%以上。产能扩建是未来业绩增长的重要基础,药明康德如此的扩张战略表明其对未来充满了信心,并且从现金流来看,今年前三季度数据已几乎与去年全年持平,这对估值的提升非常有意义,我认为这也是药明康德从年中开始走出独立亚博意大利甲级连赛 的重要原因,那么根据最新数据,该怎么对药明康德进行DCF估值呢?下面以表格形式给大家展示一下我的模型计算结果。

二、股票价值计算(以2022年为基数)

公司价值=金融资产价值+长期股权投资价值+经营资产价值。

以下是我估值模型计算结果的部分展示。

1.金融资产价值

从上表可知:

金融资产价值=1,850,550.2万

2.长期股权投资价值

从上表可知:

长期股权投资价值=120,293.0850万

3.经营资产价值

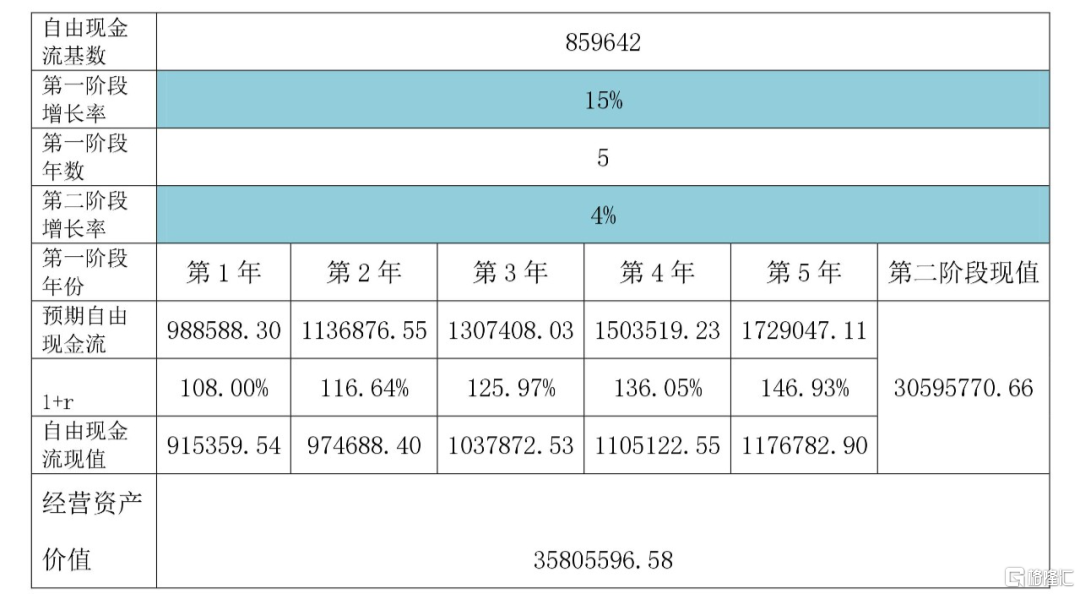

(1)确定自由现金流基数

自由现金流=经营活动产生的现金流量净额-非付现成本

上表为药明康德过去4年经营资产自由现金流计算结果,结合今年三季度经营数据以及公司业绩指引,对药明康德的估值采取二阶段增长模型,自由现金流基数以2022年的859642万作为基准,保守起见,谨慎预期其未来复合增长率为15%。

(2)计算折现率

很多人在计算折现率时喜欢用WACC,过去我也是经常用WACC来作为折现率,但在越来越多的估值实践中我发现这是不对的,因为股权资本和债务资本对公司自由现金流的索取权是不一样的,一是顺序不一样,二是预期回报率大小不一样,采用WACC进行折现会产生较大误差,所以在这里,折现率我以5年期国债利率为基准,加上4%-5%的风险溢价,根据个人偏好进行取值,在这里我取8%。

(3)经营资产价值计算

刚才提过,对药明康德的估值采用的是二阶段增长模型,第一阶段是未来5年按照15%的增长速率增长,第二阶段是5年以后按照4%的增长速率永续增长,选取4%是结合未来GDP增长情况,以稍低于GDP增长速率确定的。

确定好增长率后,只需将未来的现金流进行折现,就能计算出经营资产价值,将以上数据输入我的估值模型以后,结果就自动计算出来了,如下表:

根据上表计算结果,可以得到经营资产价值为35805596.58万。

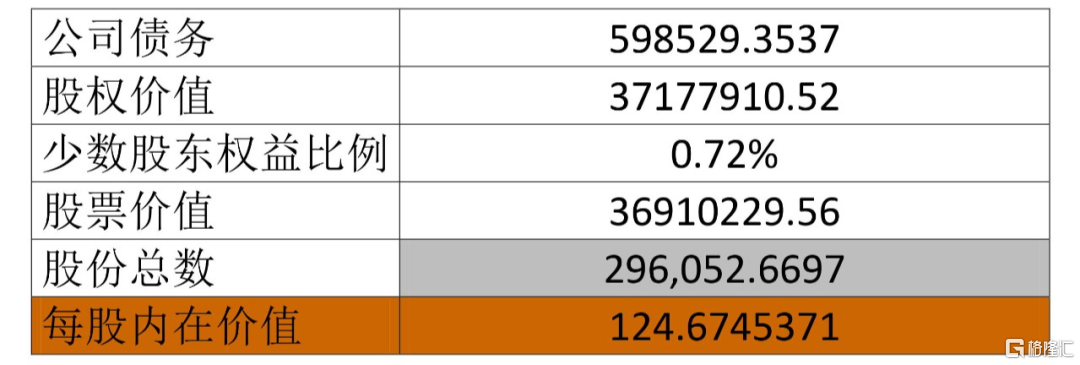

(4)公司价值计算

根据前三个步骤,公司价值就计算出来了:

(5)股票价值计算

1.股权价值=公司价值-债务价值

债务市场价值的当前报价通常很难获得,为了简化评估,我们可以直接使用公司债务账面价值。

股票价值还要考虑少数股东权益价值

2.股票价值=股权价值-少数股东权益价值

=股权价值*(1-少数股东权益比例)

结合上述逻辑和公式计算,如下表:

以上数据均由我的估值模型自动计算生成,如果再以市盈率为例,采用相对法进行纵向对比的话,我们也可以发现当前药明康德的TTM处于历史百分位的6.19%。

所以,从多个维度进行思考,结合当前环境,一切尽在不言中。

估值模型获取→股票估值模型介绍及获取方法