下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

今年11月,我国出口同比由负转正。出口同比回正的背后,一是较低的基数、二是出口数量的回升,而同期出口价格或仍是拖累项。进口方面,受制于国内进口数量改善幅度有限和主要大宗商品进口单价同比仍是下跌,进口同比再度回到负增长。往后看,短期内,低基数或能继续支撑今年12月出口同比的改善趋势。进入2024年,全球货物贸易数量修复或将在一定程度上支撑我国出口贸易量的修复,但需要注意的是,未来出口同比的变动仍需关注价格变化。

出口同比回正背后的量价分析。2023年11月,我国对大部分贸易伙伴出口同比有所改善,其中对美和对东盟出口的改善幅度明显,对主要新兴市场出口录得同比正增长。贸易产品方面,11月大部分重点商品的出口金额同比由负转正,手机、家用电器、集成电路等多数机电产品表现亮眼。从量价维度分析,综合出口量价的拉动率、集运价格指数、重点出口商品数量和单价变动情况,可以看到出口价格对于金额的拖累尚存,而此次出口回正主要是由于去年同期较低的基数、以及需求边际回升带动的出口数量的增长。

进口缘何重回负增长?一方面,尽管除原油外,主要进口商品的数量同比在11月份延续了同比正增长态势。但值得注意的是,考虑到本月的同比增速是基于去年同期较低的基数上实现的,11月的进口数量实际改善幅度或有限,这与同期国内制造业PMI显示的生产扩张斜率有所放缓而需求进一步回落的现状较为匹配。进口价格方面,仅铁矿砂及其精矿以及铜矿砂及其精矿的价格已经转为同比正增长,对进口金额的支撑有所凸显,但大豆、原油、煤及褐煤、天然气的进口价格仍是同比下行。

总结与展望:今年11月,我国出口同比由负转正,对主要贸易伙伴和主要出口商品的出口金额表现均有所改善。出口同比回正的背后,一是较低的基数、二是出口数量的回升,而同期出口价格或仍是拖累项。进口方面,尽管同样有低基数的支撑,但受制于国内进口数量改善幅度有限和主要大宗商品进口单价同比仍是下跌,进口同比再度回到负增长。往后看,短期内,低基数或能继续支撑今年12月出口同比的改善趋势。进入2024年,全球货物贸易数量修复或将在一定程度上支撑我国出口贸易量的修复,但需要注意的是,未来出口同比的变动仍需关注价格变化。

风险因素:海外货币政策超预期收紧导致外需大幅滑落;海外经济衰退程度存在不确定性;国内经济基本面修复程度存在不确定性;地缘政治风险或扰动我国外贸环境。

正文

今年11月,我国出口同比由负转正。出口同比回正的背后,一是较低的基数、二是出口数量的回升,而同期出口价格或仍是拖累项。进口方面,受制于国内进口数量改善幅度有限和主要大宗商品进口单价同比仍是下跌,进口同比再度回到负增长。往后看,短期内,低基数或能继续支撑今年12月出口同比的改善趋势。进入2024年,全球货物贸易数量修复或在一定程度上支撑我国出口贸易量的修复,但需要注意的是,未来出口同比的变动仍需关注价格变化。

出口同比回正背后的量价分析

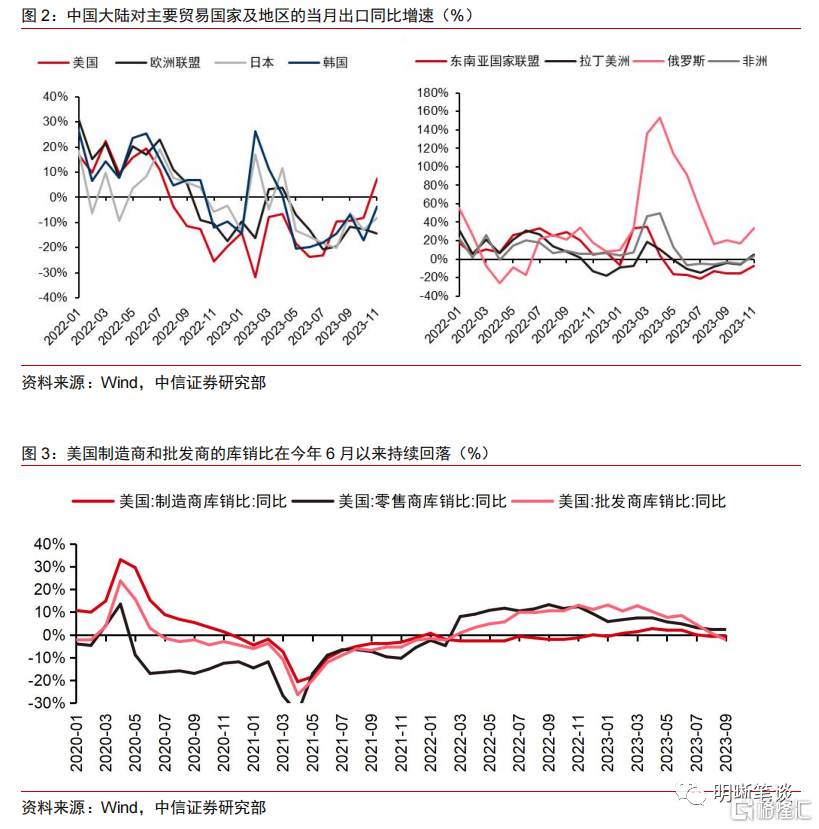

2023年11月,我国对大部分贸易伙伴出口同比有所改善,其中低基数或是主要原因,同时需求或也出现边际回升。分国家和地区来看:(1)中国大陆对美出口同比转正,录得7.3%的增长,较上月读数环比提升15.5个百分点。一方面,2022年11月,中国大陆对美国出口同比增速录得-25%的当年最低值,为本月对美出口创造了较低的基数。另一方面,美国11月ISM制造业PMI有所企稳,读数与10月持平。同时美国制造商和批发商的库销比在今年6月以来持续回落,判断或有部分补库需求支撑。(2)或是受制于欧洲主要国家低迷的经济景气度,中国大陆对欧盟11月出口同比录得-14.5%,较10月跌幅环比回落2个百分点。(3)与对美出口情况类似,去年11月我国对东盟出口同比为当年最低。低基数的支撑下,今年11月中国大陆对东盟出口虽仍是同比下跌,但降幅较10月读数显著收敛8个百分点至-7.1%。(4)中国大陆对拉丁美洲、非洲和俄罗斯等新兴市场的出口同比分别录得4.9%、3%和34%,继续为我国出口贡献一定支撑。

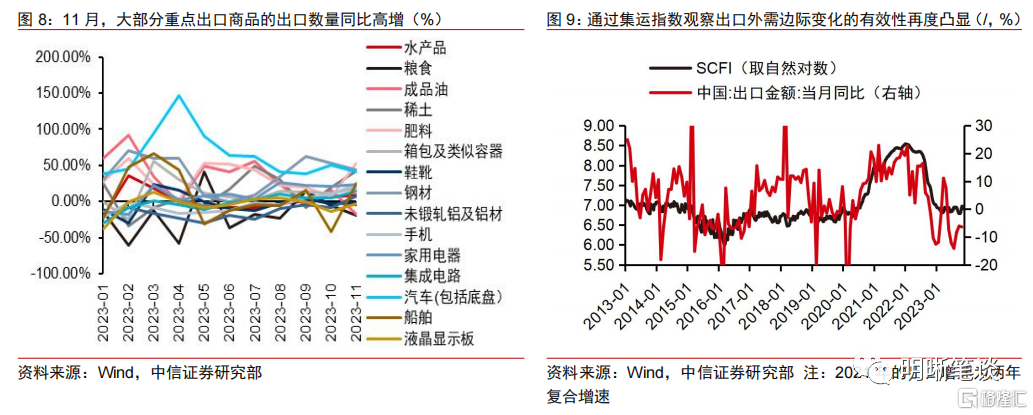

贸易产品方面,11月大部分重点商品的出口金额同比由负转正,多数机电产品表现亮眼。分产品看:(1)机电产品——11月的出口金额同比增长1.26%,较10月读数回升近8个百分点,成为当月出口的重要支撑。细分商品方面,出口数量增长驱动手机、家用电器、集成电路、汽车(包括底盘)等实现双位数的金额同比增长。(2)包括鞋靴、服装、纺织原料、服装、玩具多数轻工制品的同比跌幅较10月有所收敛。(3)高新技术产品出口同比读数录得2.89%,较10月读数提高近12.1个百分点。

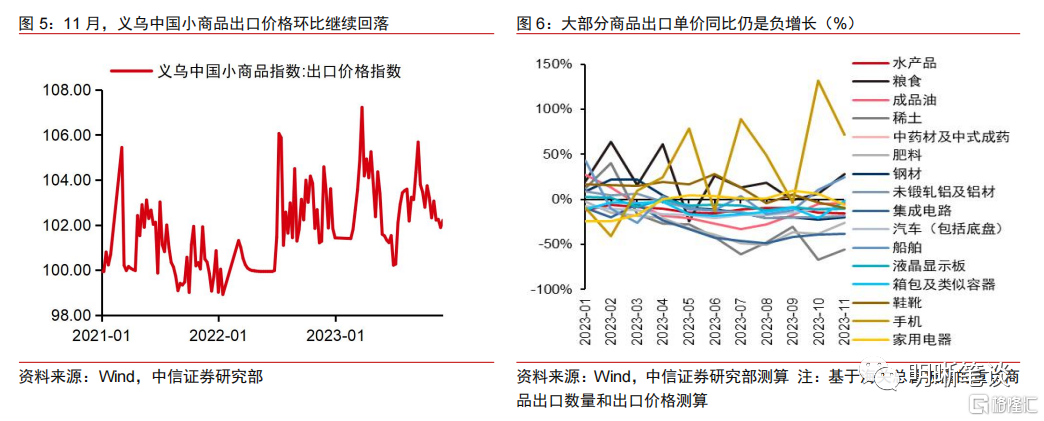

出口价格对于金额的拖累尚存。正如我们在《债市启明系列20231113—是谁在拖累出口,量还是价?》中所提出的,今年以来出口价格对于出口金额的拖累日趋凸显,尤其是下半年以来该影响更为显著。一是11月义乌中国小商品价格指数均值较10月均值环比回落0.6%;二是我们基于海关总署披露的重点商品出口数量和出口价格测算对应的出口单价,可以看到11月集成电路、箱包、鞋靴等商品的出口单价仍是同比负增长;三是我们基于海关总署披露的人民币计价的出口价格总指数和出口数量总指数测算出口价格对于出口金额的拉动,10月出口价格对于金额的拖累愈发明显。

集运价格指数回升或在一定程度表明出口数量出现边际改善,量对于出口金额的支撑不容忽视。对于出口数量,同样可以从三个指标进行观察:一是海关总署披露的重点商品出口数量,11月手机、家电、集成电路、箱包等商品出口无论是在同比还是环比维度均有改善;二是基于海关总署披露的人民币计价的出口价格总指数和出口数量总指数测算出口数量对于出口金额的拉动,参考图7可以看到8-10月出口数量对于同期出口金额起到正向拉动作用;三是观察集装箱运价指数CCFI(中国出口集装箱运价指数)和SCFI(上海出口集装箱运价指数)。2021年-2022年,由于全球供应链问题突出,导致集装箱运价指数显著增长,其对于我国出口需求的指示意义被削弱。进入2023年,随着全球供应链的恢复,通过集运指数观察出口外需边际变化的有效性再度凸显。11月以来,CCFI和SCFI均值读数较10月均有所提升,或在一定程度上表明外需的边际回升。具体来看CCFI分航线的情况:东南亚、南非、南美航线11月的集运价格指数较10月改善明显,此外美西航线11月集运价格指数也有所提升。

进口缘何重回负增长?

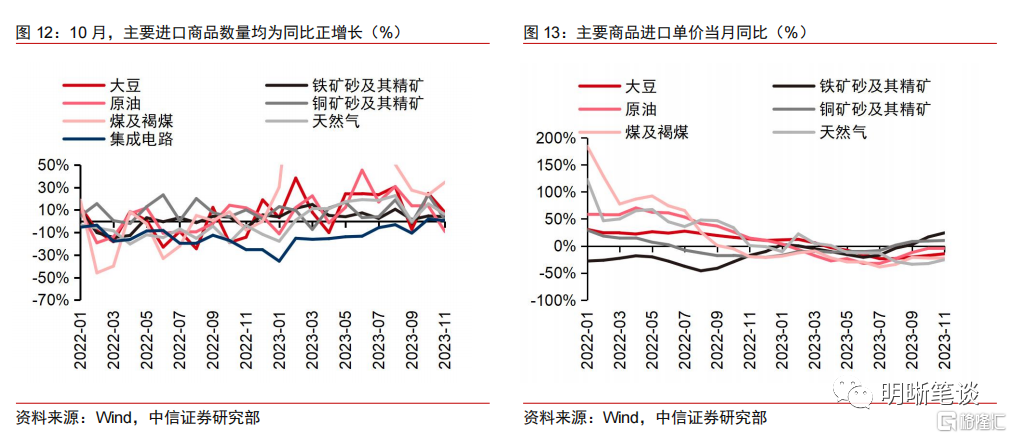

11月我国进口(以美元计价)同比下降0.3%,wind一致预期增3.5%,进口重回负增长,不及市场预期。(1)进口数量方面:除原油外,主要进口商品的数量同比在11月份延续了同比正增长态势,其中煤及褐煤实现了35%的增长,大豆、铁矿砂、铜矿砂、天然气和集成电路则分别录得1%-8%不等的同比增长。值得注意的是,考虑到本月的同比增速是基于去年同期较低的基数上实现的,11月的进口数量实际改善幅度或有限,这与同期国内制造业PMI显示的生产扩张斜率有所放缓而需求进一步回落的现状较为匹配;(2)进口价格方面:铁矿砂及其精矿以及铜矿砂及其精矿的价格已经转为同比正增长,对进口金额的支撑有所凸显,但大豆、原油、煤及褐煤、天然气的进口价格仍是同比下行。

总结与展望

今年11月,我国出口同比由负转正,对主要贸易伙伴和主要出口商品的出口金额表现均有所改善。出口同比回正的背后,一是较低的基数、二是出口数量的回升,而同期出口价格或仍是拖累项。进口方面,尽管同样有低基数的支撑,但受制于国内进口数量改善幅度有限和主要大宗商品进口单价同比仍是下跌,进口同比再度回到负增长。往后看,短期内,低基数或能继续支撑今年12月出口同比的改善趋势。进入2024年,全球货物贸易数量修复或将在一定程度上支撑我国出口贸易量的修复,但需要注意的是,未来出口同比的变动仍需要关注价格变化。

风险因素

海外货币政策超预期收紧导致外需大幅滑落;海外经济衰退程度存在不确定性;国内经济基本面修复程度存在不确定性;地缘政治风险或扰动我国外贸环境。

资金面市场回顾

2023年12月7日,银存间质押式回购加权利率全线上涨,隔夜、7天、14天、21天和1个月分别变动了1.43bps、3.90bps、18.53bps、8.49bps和6.78bps至1.62%、1.82%、2.27%、2.18%%和2.57%。国债到期收益率全线下跌,1年、3年、5年、10年分别变动-5.50bps、-3.50bps、-3.25bps和-1.05bps至2.4200%、2.4700%、2.5575%和2.6790%。12月7日上证综指下跌0.09%至2966.21,深证成指下跌0.14%至9519.91,创业板指下跌0.25%至1877.21。

央行公告称,为维护银行体系流动性合理充裕,2023年12月7日人民银行以利率招标方式开展了3630亿元逆回购操作。当日央行公开市场开展3630亿元7天逆回购操作,当日有6630亿元逆回购到期,实现流动性净投放3000亿元。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

注:本文节选自中信证券研究部已于2023年12月8日发布的《债市启明系列20231208—出口回正意味着什么?》,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001