下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

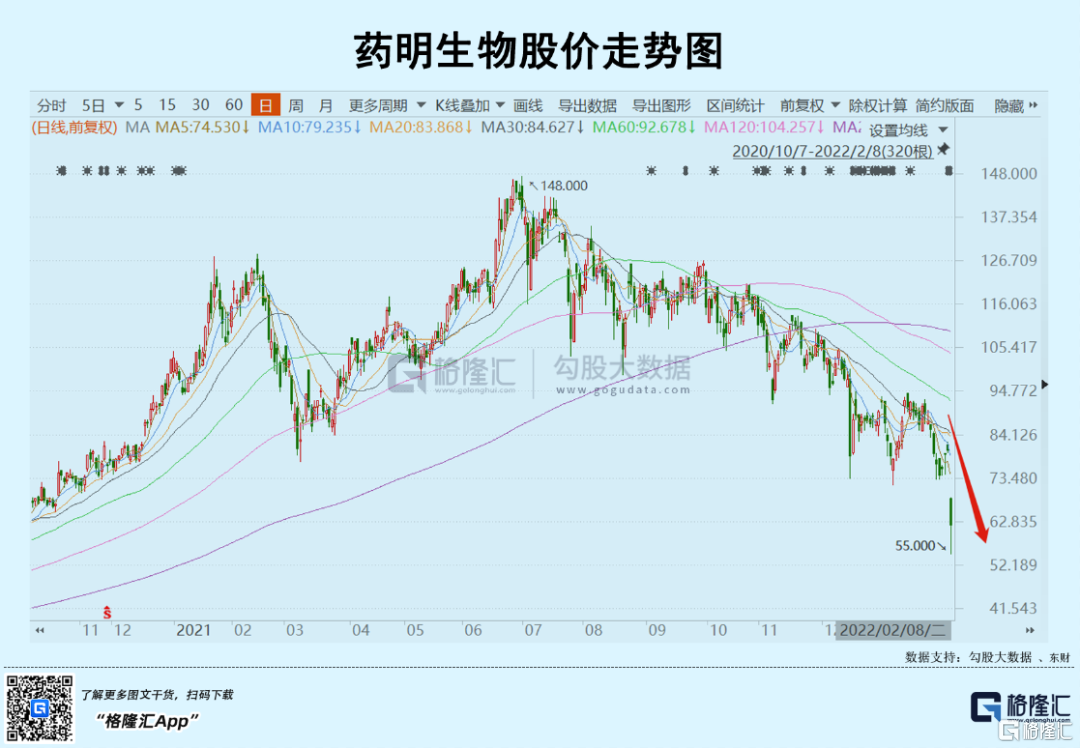

今日,CXO再次经历至暗时刻。

标杆龙头药明生物在港股一度闪崩31%,市值一度蒸发1000亿港元。交易1个小时有余,药明紧急停牌了。

药明在CXO行业的地位类似茅台之于白酒。药明闪崩,其余CXO企业也都遭遇投资者恐慌性抛售。

这让普通散户投资者越套越深,痛不欲生。CXO真的还有救吗?

01

错杀?

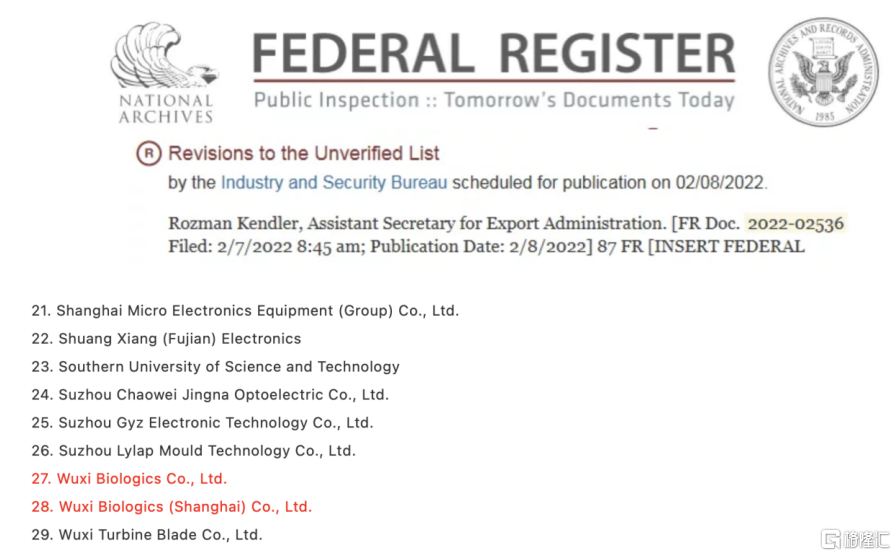

2月7日,美国商务部工业与安全局(BIS)发布了更新的“未经核实名单(俗称UVL)”,33家中国企业与单位中赫然在列,包括无锡药明生物以及上海公司。

来源:网络

该则消息引爆CXO的抛售狂潮。

这里普及一个基础概念。BIS所谓清单按照轻重程度主要分为3类(军事最终用户清单相对较少,不展开)。第一类是禁止出口清单,比如2018年的中兴通讯事件;第二类是出口管制实体清单,对公司限制出口,但可申请许可证豁免,比如当前的华为、中芯国际均属此类;第三类是未经核实清单,类似国内的3C现场检查。被列入清单的企业想要除名,就必须允许美国对其进行检查。

来源:Armstrong

对此,药明生物早间紧急声明以及召开电话会议,进行详尽回应。大致有这么几点:

1、UVL主要是美国的出口管制:从美国进口生物反应器硬件和少数过滤器,是出口管制的,过去十年都要美国商务部批准。商务部要核查用途,是否自用,有无转卖。跟实体清单不是一回事。

2、无锡9万升、上海1万升产能已建好,2年内不需要购置生物反应器。在建工厂的生物反应器已全部到位。滤器也有全球供应链,没有影响。

3、正在跟美国谈判。2019年有中国企业在UVL里,过了几个月也拿出来了。(PS:此前有过8家中国公司被移除的名单先例)

4、反应器硬件是个固定资产投资的问题,建新厂的时候买的,2-3年之内国内供应商没问题。其他子公司新产能建设没影响,不在清单中。检查这个事情跟商务部讨论了2年,疫情有delay。超滤膜包有其他供应商。

……

药明生物的回应,简单总结来说就是:UVL对于公司业务没有实质性影响。

但资本市场并不这样看待。

我们把美国3种清单,类比足球赛场来看。第一类最为严重,直接切断一切出口,类似给予红牌被罚下赛场;第二类较为常见,接近2张黄牌的威力,可以致企业于死地;第三类相对轻微,类似赛场的犯规,或者1张黄牌警告,但也在提醒美国企业谨慎行事。这一类限制不会直接停止供货,停止交易,但对于稳定的供应链应该还是会造成影响与冲击。

02

究竟恐慌什么?

当然,我们得承认,今日CXO之大跌会有恐慌情绪在其中作梗。有人认为,这是市场恐慌性错杀,不足畏惧,应该抄上家伙抄底。

但事实并非那么简单。市场究竟在担心什么?恐慌什么?

12月15日,药明生物均暴跌逾19%,康龙化成和昭衍新药均暴跌逾15%(均是H股)。消息面上,美国商务部16日将会把20多家中国企业列入实体清单,包括一些生物技术企业。市场猜测会将大型CXO企业列入清单之中。

很快,结果证实清单之中并没有CXO企业。但这一次“乌龙”实实在在提醒了资本市场存在这样的可能性。并且,当时CXO估值非常之高,对未来业绩打的非常之满,不允许逻辑基本面出现幺蛾子。

但那次看似被市场错杀之后,CXO持续重挫,一路向南。

在今年1月6日《CXO低下了高贵的头颅》一文中,也提醒了这样的风险:

国内CXO企业在全球生物医药市场中扮演越来越重要的角色,不能简单看成没有多少技术含量的代工厂。据Frost&Sullivan2021年6月的最新市场调亚博流水怎么算 告,药明康德在临床前、临床外包市场以及小分子CDMO市场这三个细分市场,市场份额排名均为国内第一;在全球细胞和基因治疗CDMO这个细分市场,市场份额排名为全球第四。

目前,国内CXO企业整体在全球的市占率并不算太高,但随着在全球扩大分工利益链条时,存在被既得利益打压的风险。此前,美国政府将部分中国医药公司列入制裁“黑名单”,虽然最后被证实没有CXO企业,但是不是也提醒了市场,未来存在这种可能性,虽然目前看概率还非常小。

没过多久,市场担心的事情还是发生了。2月7日,药明生物被列入“未经核实名单”,更加让市场担忧未来美国会不会有进一步的制裁举措。毕竟药明在美国有将近50%的业务,中国区仅占26%,极度依赖海外市场。而其他龙头CXO,在海外的业务也都有70%左右的占比。

对于中国CXO生物医药公司而言,这仅仅是个案,还是打压的开始?现在不好下定论。往悲观里讲,形势并不乐观。

从2018年开始,中美之间围绕科技领域展开了激烈的博弈,在通信、半导体、新能源(包括光伏)、军工等行业均有交手。而这些领域往往是中国竞争实力强劲可以挑战美国。事实上,不少行业龙头核心竞争力已经超越美国,这让美国大感焦虑与紧张,后者也常拿所谓的国家安全等借口无情打压中国高科技产业的发展。

在医药领域,基于看病救人的属性,看似没有什么打压的必要。但美国资本利益为上,国内医药公司在海外攻城略地,抢食美国医药巨头的蛋糕奶酪,确实存在以不合理的借口进行打压的动机。

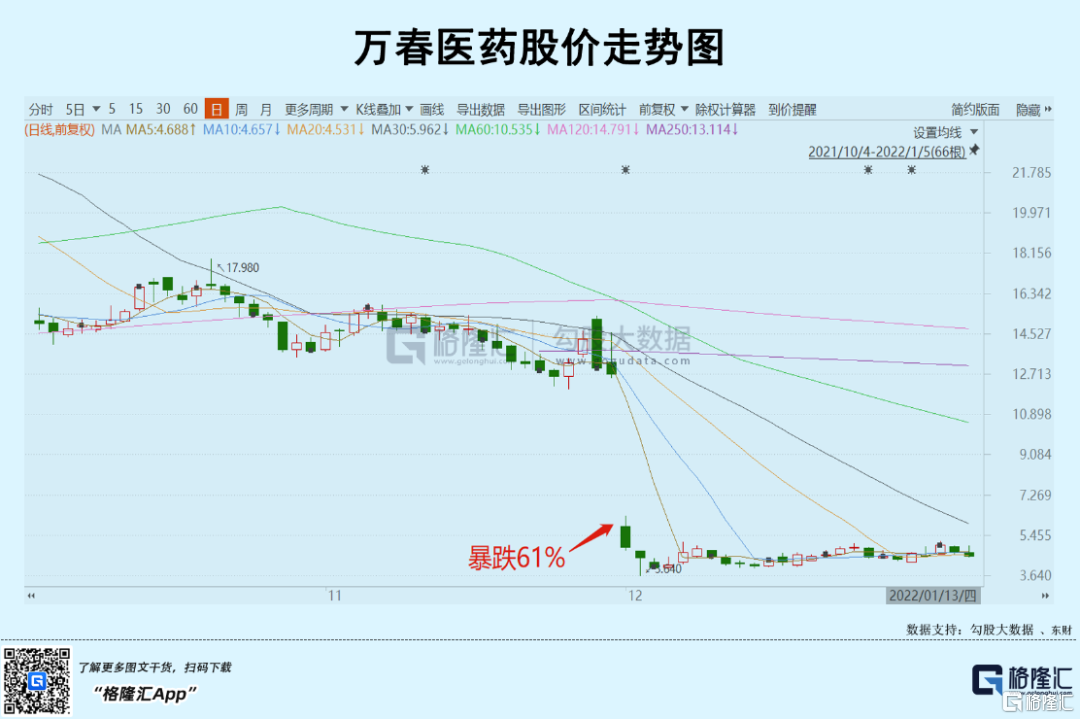

去年12月1日,万春医药公告表示,美国FDA认为抗癌药普那布林仅1个注册临床研究数据,不足以支持其上市申请。此前,万春医药普那布林获得FDA突破性疗法认定,上市申请获优先审评资格,但最后仍然被拒绝上市。

现在市场都在等待今年2月11日凌晨FDA对PD-1的审评结果。在中美博弈大背景下,存在FDA对于中国药企不公平、不公正对待的风险。

CXO企业同样也面临不公正、乃至不合理制裁的经营风险。当前,美国医药巨头越来越依赖中国的CXO企业为之技术“代工”,越往后走,如果CXO被中国企业拿下大部分份额,美国其实面临存在类似台积电之芯片制造这样的风险。

以上陈诉是基于悲观的假设。乐观假设下,药明生物这次可能仅仅只是个案。当然,后者是投资者十分期盼的情形。

03

尾声

12月15日那一波CXO集体暴跌,以及今日疯狂下杀,消息面只是导火索,最核心的底层逻辑还是此前估值过高,德不配位。

一方面,中国创新药泡沫破裂,CXO作为卖水人的生意必然遭遇冲击。另一方面,以当前CXO头部公司的疯狂扩张速度,以及原料企业疯狂转型CDMO的现状来看,没有所谓的慢牛,会大幅超前于市场预期走完高景周期。

短期来看,药明生物为首的CXO可能会有情绪上的反抽。中期而言,也不会那么乐观。虽然经历最近几个月的大幅回撤,估值超级泡沫是没有了,但目前仍然不便宜,还需要以时间换空间。

这可能会让持有CXO头寸的投资者备感折磨。

其实啊,CXO最近半年多时间的极速回撤,股民与基民遍体鳞伤。中欧医疗2021年末十大重仓股仍然持有6只CXO,总仓位比例逾40%。四季度,该基金继续加仓药明、凯莱英、泰格、康龙,小幅减仓博腾,还新增九洲药业为前10大重仓股。亏的不是自己的钱,不会大感心痛,但葛兰恐怕也难掩悲情吧!

在黑天鹅频发的2022,医药投资者可能更需勇气与温暖。但同时也更需做好心理准备,未来医药投资百花齐放几无可能。在医疗回归民生公益的大势上,投资会很不容易。