下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

一周大事记

国内:保障性租赁住房迎更大力度金融支持,专项债提前发力拉动基建升级。截至2月6日,八省市发布2022年重大项目投资清单,总投资额合计至少超15.6亿元,建议短期关注七大传统基建方向的升级路径与细分领域;7日,中国1月外汇储备数据公布为32216亿美元,总体延续平稳态势,虽然面临全球通胀攀升、地缘政治局势紧张、收紧政策预期等不稳定影响,但我国稳健的货币政策叠加人民币汇率弹性增强将为外汇储备稳定提供有力支撑;8日,央行公布保障性房贷不纳入房贷集中度管理并对保障性租赁住房加大金融支持力度,预计将促进房地产业良性循环和健康发展;8日,央行等四部门联合印发《金融标准化“十四五”发展规划》,到2025年与现代金融体系建设相适应的标准体系基本建成,将推动资本市场数字化转型,大幅提升和优化我国金融标准化发展水平和体系,建议关注资本市场数字化转型的相关机会;9日,财政部发布去年12月地方政府债券发行和债券余额情况,此外监管部门要求地方补报一批专项债项目,城市管网建设、水利等重点领域作为补报重点,建议重点专注传统基建升级的细分方向。

海外:欧洲通胀攀升能源危机加剧,美国经济好转加息幅度引争议。当地时间2月6日,欧央行管委官员预计今年大部分时间欧元区通胀维持高位,最早四季度加息,欧央行或将逐步进入货币政策偏紧缩局面;7日,欧盟委员会主席表示正与美国、挪威等国家进行有关天然气供应的谈判,在欧盟与俄罗斯大国关系日渐紧张态势下,美国、挪威等国占欧盟天然气进口总额比例或逐步增大,此外EIA发布2月短期能源展望报告,上调今明年原油预期价格,受供需紧张影响,短期内原油价格仍维持高位,中长期或逐步回落正常区间;8日,国际金价自高位回落,美债收益率创两年新高,美联储加息压力升温对于黄金市场支撑与制约因素同在;8日,数据显示2021年美国贸易赤字创新高、德国贸易帐的显著下降,在一定程度上说明美、德进口需求不弱,经济逐步复苏;9日,美联储两名高管对原预期3月加息幅度表示质疑,10日公布的1月美国CPI同比上涨7.5%,超过预期和前值,推高美债收益率以及加息预期,3月加息预期较充足,但加息幅度仍有变数。

高频数据:上游:原油、铁矿石、阴极铜价格周环比上升;中游:PTA负荷率上升,螺纹钢、动力煤价格周环比上升;下游:房地产销售周环比下降,汽车零售受疫情扰动;物价:蔬菜价格周环比上涨、猪肉价格周环比回落。

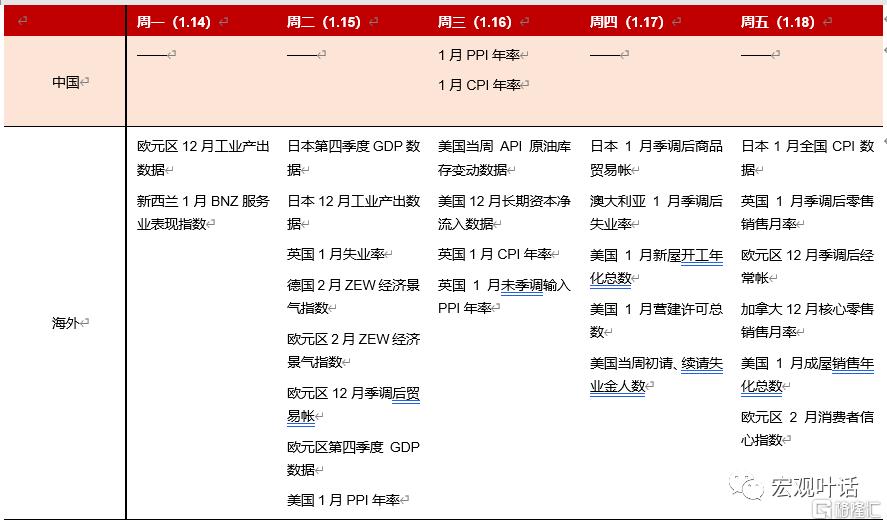

下周重点关注:欧元区12月工业产出数据(周一);日本、欧元区第四季度GDP数据(周二);中国1月CPI、PPI年率,英国1月CPI年率(周三);美国1月新屋开工年化总数(周四);日本1月全国CPI数据、美国1月成屋销售数据、欧元区2月消费者信心指数(周五)。

风险提示:海外通胀高企,资金保障力度不及预期,疫情形势进一步恶化。

1

一周大事记

1.1

国内:保障性租赁住房迎更大力度金融支持,专项债提前发力拉动基建升级

短期基建或将持续向好,从传统基建向新基建的升级建议持续关注。节前,我们发布《“三个时态”说基建,细看具体投向》的基建专题,从历史对比、当下经济情况以及未来方向三大角度详细论述基建,尤其是传统基建升级细分领域的机会。近期基建板块表现突出,当下观点不变,国内与海外形势变化仍然对基建投资加速形成了双支撑。国内来看,“稳增长”定调和财政支出前置对基础设施投资利好,预计接下来基建投资将持续回暖;价格方面,原材料价格继续高位回落,供需逐渐平衡,也是支撑基建投资的因素之一;海外方面,2022年美联储政策对国内货币政策影响整体有限,但加息开启大宗商品价格或承压,契合国内上游原材料价格回落的节奏;同时,2022年美国也将加强基建,这将利好其国内经济发展及国际竞争力提升。另外,考虑到基建投资所需的人力与财力,2022年起,我国老龄化将进入新的加速期,适度超前开展基建投资也是我国新经济发展和增强综合国力的长期需求。截至2月6日,已有山东、北京、河北、江苏、上海、广东、浙江、四川等八个省市发布了2022年重大项目投资清单,共6501个项目,总投资额合计至少超15.6万亿元。国家发改委也表示,适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施,推进新型基础设施建设,加大对传统产业向高端化、智能化、绿色化优化升级的支持力度。环境基建方面,2月9日,国务院办公厅转发国家发展改革委等部门《关于加快推进城镇环境基础设施建设的指导意见》,《意见》明确了5方面15项重点任务,提出到2025年,城镇环境基础设施供给能力和水平显著提升,加快补齐重点地区、重点领域短板弱项,构建集污水、垃圾、固体废物、危险废物、医疗废物处理处置设施和监测监管能力于一体的环境基础设施体系。到2030年,基本建立系统完备、高效实用、智能绿色、安全可靠的现代化环境基础设施体系。建议短期关注七大传统基建方向的升级路径与细分领域,尤其是市政建设及产业园区基础设施、交通基础设施方面的细分方向,以及补短板中的污水处理利用和生活垃圾处理板块的投资机会。

1月外汇储备小幅回落,多变外部因素下仍将保持相对稳定。2月7日,中国1月外汇储备数据公布,中国1月外汇储备为32216亿美元,环比减少约285.3亿美元,前值为32502亿美元。以SDR计,1月外汇储备报23148亿SDR,12月末为23222亿SDR,总体延续平稳态势,境内外汇供求基本平衡。从导致外储下降的因素来看,在美国通胀持续攀升、加息预期渐强以及俄乌局势紧张等影响下,美元指数上涨,全球金融资产价格总体下跌,美元汇率指数(DXY)上涨0.9%至96.5,而人民币对美元汇率与美元指数再次走出了齐涨势头,主要因出口强劲加上季节性的结汇需求集中释放,非美元货币有所贬值,欧元下跌1.2%,英镑下跌0.6%,日元走平,另外美债收益率快速攀升,美国国债价格显著下跌,与去年12月末相比,1月末1年期美债收益率上升0.39个百分点至0.78%,10年期美债收益率上涨0.27个百分点至1.79%。对外储形成支撑的因素包括出口和跨境资本流入的增多,从进出口PMI指数来看,1月新出口订单指数回升,进口指数下降,分别为48.4%和47.2%,较前值分别上升0.3和下滑1.0个百分点,海外疫情蔓延,供应链恢复仍需时日,对我国短期内出口订单有所支撑;此外,1月北上资金累计净流入167.75亿元,对我国外汇储备规模起到一定支撑作用。当前全球疫情持续蔓延,全球通胀压力迟迟不减,货币政策收紧的预期逐步升温,地缘政治紧张风险加大,这些外部环境不确定因素或使得金融市场波动加大,然而我国仍坚持“稳中求进”的发展总基调,宏观政策靠前发力,再加上人民币汇率弹性的逐步增强,将为外汇储备规模总体稳定提供有力支撑。

保障房贷款不纳入房贷集中度管理,金融支持楼市长效机制建设。2月8日,央行官网发布消息,银行业金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理,同时银行业金融机构要加大对保障性租赁住房的支持力度,按照依法合规、风险可控、商业可持续的原则提供金融产品和金融服务。2020年12月31日,中国人民银行、中国银行保险监督管理委员会公布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,五档银行业机构房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%和12.5%,同时表示“住房租赁有关贷款暂不纳入房地产贷款占比计算,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度”;2021年6月,国务院印发《关于加快发展保障性租赁住房的意见》提出,完善与保障性租赁住房相适应的贷款统计,在实施房地产信贷管理时予以差别化对待。2021年房地产贷款总体增速回落,2021年末人民币房地产贷款余额约为52.2万亿元,同比增长7.9%,比上年末增速低3.7个百分点,其中房地产开发贷款余额12.0万亿元,同比增长0.9%,增速比上年末低5.2个百分点,个人住房贷款余额38.3万亿元,同比增长11.3%,增速比上年末低3.3个百分点。作为房地产长效机制,保障性租赁住房或成为未来房地产行业的发展新模式。住建部表示“十四五”期间40个重点城市初步计划新增650万套保障性租赁住房,2021全国40个城市已新增筹集94.2万套,2022全年预计将建设240万套,或实现154.8%的增速。《国务院办公厅关于加快发展保障性租赁住房的意见》中指出要“支持银行业金融机构以市场化方式向保障性租赁住房自持主体提供长期贷款”,央行此次明确将保障性租赁住房有关贷款排除在房地产贷款集中度管理外,有利于激励银行向保障性租赁住房项目发放贷款,增强房企申请相关项目的贷款动力,缓解房企在投资建设保障性租赁住房项目的资金压力,促使房企在该方面积极发力,从而推动建立多主体供给、多渠道保障、租购并举的住房制度,促进房地产业良性循环和健康发展,同时也有利于今年“稳投资”“稳增长”工作的推进。

七大任务推进我国金融标准化发展,资本市场数字化转型迎来新机遇。2月8日,中国人民银行、市场监管总局、银保监会、证监会联合印发《金融标准化“十四五”发展规划》。规划提出,到2025年,与现代金融体系建设相适应的标准体系基本建成,标准与金融监管、金融市场、金融服务深度融合,金融标准化的经济效益、社会效益、质量效益和生态效益充分显现,标准化支撑金融业高质量发展的地位和作用更加凸显。规划主要作出七方面的要求,即一是标准化辅助现代金融管理:完善金融风险防控标准、健全金融业综合统计标准、推进金融消费者保护标准建设、加强标准对金融监管的支持;二是标准化助力健全金融市场体系:完善金融基础设施标准、深入推进证券期货标准建设、加大黄金市场标准供给、拓展升级保险市场标准;标准化支撑金融产品和服务创新:三是加快完善绿色金融标准体系、有效推进普惠金融标准建设、加强产业链供应链金融标准保障;四是标准化引领金融业数字生态建设:稳步推进金融科技标准建设、系统完善金融数据要素标准、健全金融信息基础设施标准、强化金融网络安全标准防护、推进金融业信息化核心技术安全可控标准建设、稳妥推进法定数字货币标准研制;五是深化金融标准化高水平开放、加快先进金融国际标准转化应用、积极参与金融国际标准化活动、共建“一带一路”金融标准化合作网络;六是推动金融标准化改革创新、优化金融标准供给结构、强化金融标准实施应用、培育金融标准化服务业、推动金融标准检测认证协同发展;七是夯实金融标准化发展基础:优化金融标准化运行机制、提升金融机构标准化能力、推动金融标准化工作数字化转型、加强金融标准化人才队伍建设。规划的发布将加强金融科技技术在金融领域的规范应用,推进资本市场数字化转型,大幅提升和优化我国金融标准化发展水平和体系,并显著增强金融标准化开放程度。资本市场数字化转型或迎来新发展机遇,建议关注相关机会。

专项债将在今年靠前发力,监管要求地方补报一批专项债项目。2月9日,财政部发布2021年12月地方政府债券发行和债务余额情况,1-12月,全国发行新增债券43709亿元,在去年高基数效应下同比下降约4.0%,疫后财政继续维持较大支出力度,其中新增一般债券7865亿元,同比下降17.3%,新增专项债券35844亿元,仅同比下降0.5%。2021年年初预算安排限额为新增地方政府债务44700亿元,其中一般债务8200亿元、专项债务36500亿元,2021年实际发行量较年初预算安排分别完成97.8%、95.9%和98.2%,另外全国发行再融资债券31189亿元。从期限来看,2021年地方政府债券平均发行期限为11.9年,其中一般债券7.7年,专项债券14.2年,较2020年有所缩短;从利率来看,地方政府债券平均发行利率3.36%,其中一般债券3.26%,专项债券3.41%,较2020年有所下调。从债务余额来看,截至2021年12月末,全国地方政府债务余额304700亿元,控制在全国人大批准的限额之内。月度来看,12月,全国发行新增债券1136亿元,其中新增一般债券125亿元、新增专项债券1011亿元;发行再融资债券2043亿元。2021年,新增专项债发力集中于下半年,12月较前月相比有所减速,但较以往年份明显更多(2020年12月为553亿元,2019年为190亿元)。2021年12月,财政部已向各地提前下达2022年新增专项债务限额1.46万亿元,截至2月9日,新增专项债发行5113.5亿元,完成提前批额度的35%,2022年专项债券将重点用于交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施以及国家重大战略项目和保障性安居工程9大领域,财政靠前发力效果或将逐渐显现。另外,近期监管部门下发通知,要求地方在前期报送专项债项目资金需求的基础上,补充报送一批专项债项目,要求要将城市管网建设、水利等重点领域作为补报重点,此外围绕乡村振兴、农业农村现代化等农业农村领域做好项目储备工作。补充申报专项债项目一方面是因为惯例,另一方面也是可继续拓宽地方专项债“项目池”,确保今年专项债额度足额发行,同时加大对特定领域的支持。2月9日,国务院办公厅转发国家发展改革委等部门《关于加快推进城镇环境基础设施建设的指导意见》,提出到2025年,城镇环境基础设施供给能力和水平显著提升,加快补齐重点地区、重点领域短板弱项,构建集污水、垃圾、固体废物、危险废物、医疗废物处理处置设施和监测监管能力于一体的环境基础设施体系,建议关注补短板中的污水处理利用和生活垃圾处理板块的投资机会。

1.2海外:欧洲通胀攀升能源危机加剧,美国经济好转加息幅度引争议

欧洲:欧央行管委会官员预计今年第四季度加息,欧元区通胀将在年内大部分时间里高于4%。当地时间2月6日,欧洲央行管理委员会成员克拉斯·诺特表示,欧洲央行最早将在今年第四季度加息,不太可能像市场预期的那样在7月上调主要利率,关于升息幅度,诺特认为将与通常欧洲央行做法相同,即升息25个基点;通胀方面,诺特预计欧元区的通胀率在2022年的大部分时间里将保持在4%以上;并支持尽快结束欧洲央行的资产购买计划。今年1月,欧元区的通胀率已升至5.1%,不仅达到历史新高,而且是连续第七个月超过欧洲央行2%的通胀目标。此前,欧洲央行行长也释放了加息讯号,在上周的利率政策会议上,欧洲央行立场转鹰,欧洲央行行长拉加德表示,欧元区的通胀比预期升势更猛,而且可能会比预期的持续时间更长,已经不再排除今年加息的可能性。尽管欧元区1月通胀率中约一半是由两位数涨幅的能源成本贡献的,但其他领域的物价压力也在逐渐扩大。从分项看,欧元区1月能源项价格同比上涨达28.6%,而未经加工食品价格同比上涨5.16%,剔除能源和食品因素后,1月欧元区核心消费者物价调和指数同比增速为2.3%,尽管较上月有所回落,但仍然超出市场预期。在欧元区国家中,荷兰的通胀飙升速度较为靠前,荷兰1月通货膨胀率加速至7.6%,为1997年以来最高水平。欧元区通胀率突破预期,持续攀升,使今年加息预期继续升温,欧洲央行可能逐步进入货币政策偏向紧缩的局面,也将对资本市场产生影响。

能源:欧盟寻求天然气供应多样化,EIA上调今明年原油预期价格。当地时间2月7日,欧盟委员会主席冯德莱恩在欧洲2022年会议上表示,正在与美国和挪威等国家就增加对欧洲的天然气供应进行谈判,以确保获得更多的天然气供应来源。2020年欧盟天然气对外依存度或高达60%,而欧洲天然气的进口主要依赖于俄罗斯,2020年俄罗斯天然气占欧盟天然气进口总额比例达到48%,液化天然气进口份额为18%。鉴于当前俄乌局势愈发紧张,叠加寒潮天气下需求激增,欧盟对俄罗斯天然气供应感到担忧。去年12月俄罗斯向欧洲输送天然气的主要管道之一“亚马尔-欧洲”的供应量降为零,并且据欧洲天然气基础设施协会的数据,截至2022年1月22日,欧洲地下储气库的活性气体量比去年同期减少了26%,70%以上夏季注入的气体已被抽取,若俄罗斯由切断向欧洲的天然气供应,欧盟将遭受巨大的能源危机,因此对于欧盟来说,当务之急是使能源和天然气流动来源多样化。美国目前是全球最大液化天然气出口国,随着欧洲对天然气供应多样化的意愿增强,欧盟和美国已达成合作,将在俄罗斯中断天然气或者冲突升级下,分享能源储备或保护欧洲能源供应冲击有限。2021年12月美国液化天然气出口量达770万吨,预计美国 LNG 出口的高水平将持续到 2022 年。此外原油方面,2月8日,EIA发布2月月度短期能源展望报告,将今明两年美国WTI原油和布伦特原油的预期价格上调,2022年WTI原油价格预期上调11.26%至79.35美元/桶,2023年WTI油价调升1.54%至64.48美元/桶;2022年布伦特原油价格预期上调10.57%至82.87美元/桶,2023年布油价调高1.45%至68.48美元/桶。从需求端看,EIA预计美国2022年原油消费量为2066.0万桶/日,并将2023年预期原油消费量从2092.00万桶/日升至2095.00万桶/日,全球2022年、2023年原油消费量或达到10061.0万桶/日和10248.0万桶/日;从供给端看,报告上调了2023年美国石油产量,将2023年美国平均日产油量由1241.00万桶上调至1260.0万桶。在欧盟与俄罗斯大国关系日渐紧张态势下,美国、挪威等国占欧盟天然气进口总额比例或逐步增大;短期内国际原油供需仍较紧张,价格仍维持高位波动,中长期全球供应将逐步恢复,原油价格或逐步回落正常区间,但仍需关注新冠肺炎疫情、地缘政治、货币政策收紧等方面的风险。

资产:国际金价自高位回落,美债收益率创两年新高。2月8日,国际金价自一交易日创下的一周半高点1823.60美元后回落,尽管东欧局势紧张利好有避险属性的黄金,但10年期美债收益率续创逾两年新高带动美元上涨,距离触及2%关口已仅有“一步之遥”,在一定程度上限制了黄金涨势,金价涨势或将继续调整。近期,因通胀压力上升,对黄金等避险资产的需求增加帮助抵消了美国今年加快升息预期所带来的压力,围绕俄罗斯和乌克兰的地缘政治紧张局势将限制金价下行空间。此外,据美国商品期货交易委员会最新数据显示,美联储最新货币政策决定的鹰派倾向得到美联储主席鲍威尔言论的支持,这促使对冲基金增加对黄金的空头押注,并放弃看涨头寸。世界黄金协会最新发布数据显示,今年1月全球黄金ETF恢复净流入,在北美及欧洲基金持仓增加下净流入46.3吨(约合27亿美元,资产管理规模AUM增加1.3%),主要因月内股票市场遭大幅抛售而金价转强所致,月内净流入主要由北美和欧洲基金带动,亚洲则录得净流出,主要因中国投资者在春节前减持黄金。10日美国劳工部公布数据显示,美国CPI同比上涨7.5%,超过此前市场预计的7.3%,继续创下1982年2月以来新高,使美联储加息压力再度升温,这对于黄金市场而言,支撑与制约因素同在,短期可能会对金价产生积极影响,而中期受到美联储加息压力,金价可能有所回落。目前,受全球地缘政治影响,黄金具有避险及抗通胀的作用,在资产配置需求方面仍将占据一定位置。

美德:美国2021年贸易赤字创历史新高,德国12月贸易帐大幅下降。当地时间2月8日,美国商务部公布数据显示,2021年12月美国商品和服务贸易逆差环比增加1.8%至807亿美元,推动2021年全年美国商品和服务贸易逆差增加26.9%至8591亿美元,创历史新高,远超2006年创下的7635.3亿美元的纪录。具体数据来看,去年12月,美国商品和服务出口额环比增长1.5%至2281亿美元,进口额环比增长1.6%至3089亿美元,其中,商品出口额环比增加20亿美元至1583亿美元,服务出口额增至699亿美元,同时,由于手机、玩具等消费品进口额大幅攀升,当月商品进口额环比增加52亿美元至2597亿美元,服务进口额则减少4亿美元至492亿美元;美国2021年进口额同比增加20.5%至3.39万亿美元,出口额同比增加18.5%至2.53万亿美元,商品逆差增加18.3%至10907亿美元,服务顺差减少5.6%至2315亿美元。此外,数据还显示,2021年美国与中国的商品贸易逆差增加450亿美元至3553亿美元。美国2021年贸易逆差急剧增加主要由于美国政府提供了近6万亿美元的新冠疫情援助计划,推动了国民储蓄的增加,带动了消费支出,使美国消费者在电脑、游戏机和家具等进口商品上花费巨资,同时出于健康考虑,美国居民减少了在旅行和外出就餐方面的消费,并逐渐习惯于在线购物,使得美国企业为应对强劲的国内需求,大量增加库存;同时能源和食品价格等物价上涨、经济活动升温和经济复苏,也共同推动了美国进口的增长。2月9日公布的德国贸易数据显示,德国12月末季调贸易帐 70亿欧元,此前市场预期为 110亿欧元,较前值 120亿欧元大幅下降。美国激增的贸易赤字和德国贸易帐的显著下降在一定程度上说明美、德进口需求不弱,经济逐步复苏。

美国:美联储加息幅度遇争议,1月通胀超预期。当地时间2月9日,美国亚特兰大联储主席博斯蒂克表示,美国经济可能正接近于转向通胀下降,预计今年通胀率为3%,并对今年的经济增长仍然持乐观态度,认为美联储将不必部署措施来减缓经济增长;在货币政策方面,博斯蒂克认为美联储有必要尽快缩减其宽松政策,同时预计今年将以每次25个基点小幅加息三到四次,并表示第一阶段的缩表规模可以更加积极,但强调美联储并没有被锁定在一个具体的计划中。此前2月初,博斯蒂克曾表示,如果经济数据允许,美联储将采取更激进的做法。同日,美国克利夫兰联储主席梅斯特在伦敦欧洲经济和金融中心的线上演讲中表示,支持美联储近期的加息速度快于上轮加息周期,并表示鉴于高通胀数据和强劲的劳动力市场,在加息力度方面,美联储没有必要以50个基点的大动作开始提高政策利率;同时由于经济表现强劲,美联储可能不得不将利率提高到中性利率以上,即估计为2.5%的政策利率。当地时间2月10日,美国劳工部数据显示,1月CPI同比上涨7.5%,高于去年12月的7%以及预期值。1月CPI环比升幅0.6%,食品、电力、住房等多个领域的价格都在上涨,不包括食品和能源价格的核心CPI同比增长6%,创1982年9月以来新高。数据公布后,10年期美国国债收益率跃升至2%以上,为2019年来首次,短期国债收益率也大幅走高。同时,美联储美今年票委之一、美国圣路易斯联储主席布拉德支持一次加息50基点,7月1日前加息100个基点,布拉德的计划包括分3次实施加息,从第2季度开始缩表,然后基于最新数据决定下半年的利率路径。芝加哥商品交易所(CME)的期货交易显示,美联储3月维持利率在0%-0.25%区间的概率为0%,加息25个基点的概率为5.3%,加息50个基点的概率为94.7%。通胀数据攀升给白宫和美联储以压力,3月加息预期较充足,但加息幅度仍有变数。

2

国内高频数据

2.1

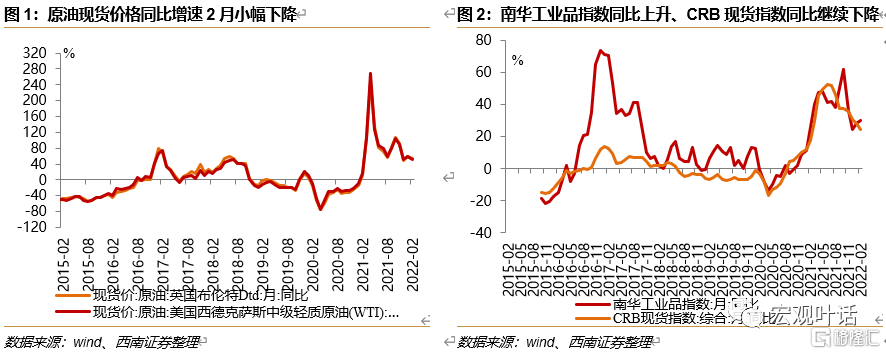

上游:原油、铁矿石、阴极铜价格周环比上升

截至2月10日,本周英国布伦特原油现货均价上升3.31%至97.05美元/桶,WTI原油现货均价为90.06美元/桶,回升0.69%;截至2月10日,2月英国布伦特原油现货均价同比上涨53.37%,WTI原油现货均价同比上涨52.06%,受需求较旺、多国产能提升不及预期影响,增速分别较11月下降5.90、7.20个百分点。铁矿石、阴极铜价格周环比上升,截至2月10日,铁矿石期货结算价周环比上升5.50%至810.25元/吨,阴极铜期货结算价为70897.50元/吨,周环比上升0.70%;截至2月10日,本周南华工业品价格指数均值为3581.22点,环比上升4.09%,截至2月10日,本周CRB现货综合指数均值591.97,周环比上升0.81%。

2.2

中游:PTA负荷率上升,螺纹钢、动力煤价格周环比上升

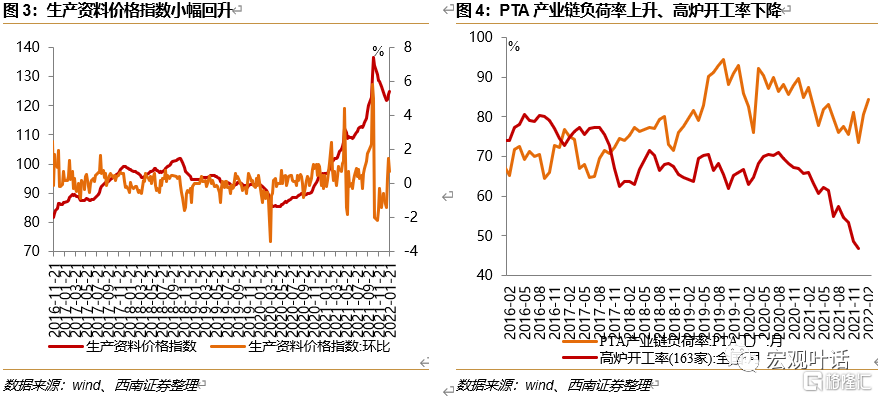

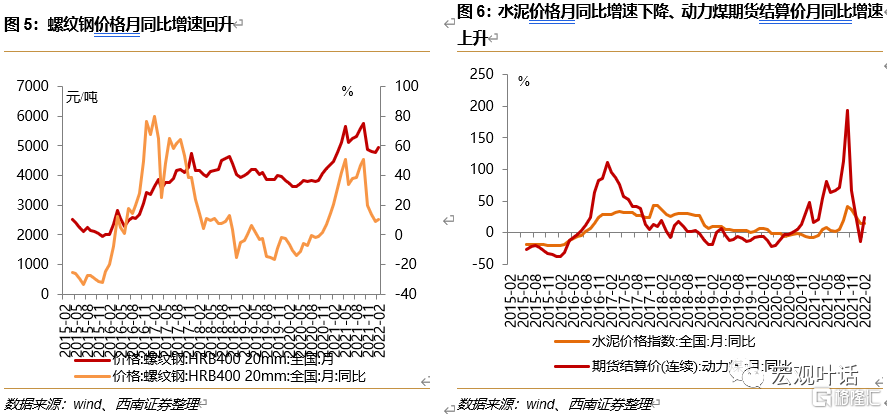

截至1月21日,生产资料价格指数较前一周回升0.70%至124.76;截至2月9日,2月PTA产业链负荷率均值为84.26%,较1月均值上升3.61个百分点;截至2月10日,螺纹钢价格较上周上升2.98%至4958.00元/吨,2月螺纹钢均价为4958.00元/吨,月环比上升3.69%,同比上涨10.59%;截至2月10日,本周水泥价格指数均值为169.86点,周环比下降1.04%,从均值来看,2月水泥价格指数月环比下降3.16%,同比上升14.29%;本周动力煤月均期货结算均价为811.95元/吨,周环比上升14.68%,2月动力煤期货价格月环比上升16.17%,同比上升23.68%。

2.3

下游:房地产销售周环比下降,汽车零售受疫情扰动

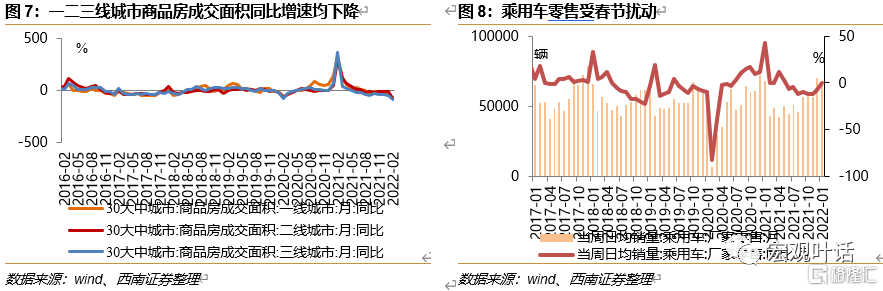

截至2月9日,30个大中城市商品房成交面积周环比回升664.76%,按均值计,2月环比下降81.98%,同比下降79.56%,一、二、三线城市2月同比增速分别为-67.63%、-80.67%和-87.75%;上周,100个大中城市成交土地占地面积环比增速-99.88%,其中,三线城市土地溢价率最高,为31.27%,一、二线城市为0.00%。截至1月31日,根据乘联会数据,1月第四周的狭义乘用车市场零售日均6.6万辆,同比下降32%,市场因春节表现异常,较2021年12月的第四周下降29%。2021年底汽车价格没有出现明显松动,大部分农民工在1月份才能返乡,1月份仍是一个购车的好时机,但近期散点疫情使个别城市的厂商和供应商工厂停产,对生产生活节奏形成一定扰动,消费者线下进店购车受阻。

2.4

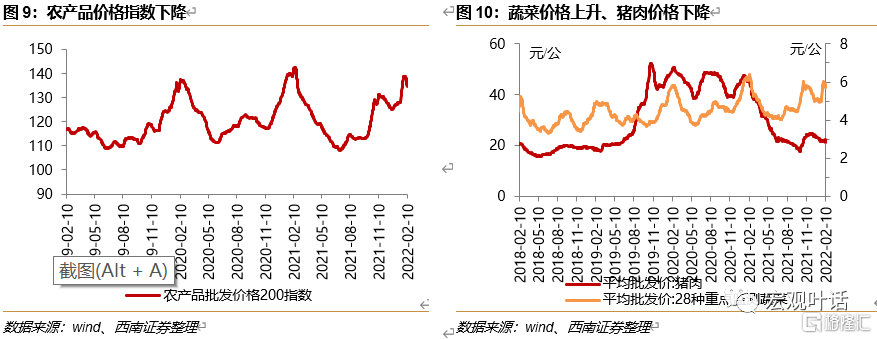

物价:蔬菜价格周环比上涨、猪肉价格周环比回落

截至2月10日,本周农产品价格指数均值135.88,周环比下降1.90%。周度来看,蔬菜价格上升、猪肉价格下降。截至2月10日,本周28种重点监测蔬菜批发均价为5.80元/公斤,较上周上升0.53%,猪肉平均批发价较上周下降0.87%至21.68元/公斤。

3

下周重点关注

附:高频数据相关图表