下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对接下来房地产政策有三个推断:第一,预计推进节奏相对平缓,大幅、快速放松的概率有限。第二,预计推进方式仍以因城施策为主,出台全国统一放松政策的概率有限。第三,预计一线城市政策放松仍会较为谨慎,大幅放松的概率有限。

7月24日政治局会议关于房地产,提出了“适应我国房地产市场供求关系发生重大变化的新形势”的新论断。自此,各地房地产政策开始逐步调整优化。[1]

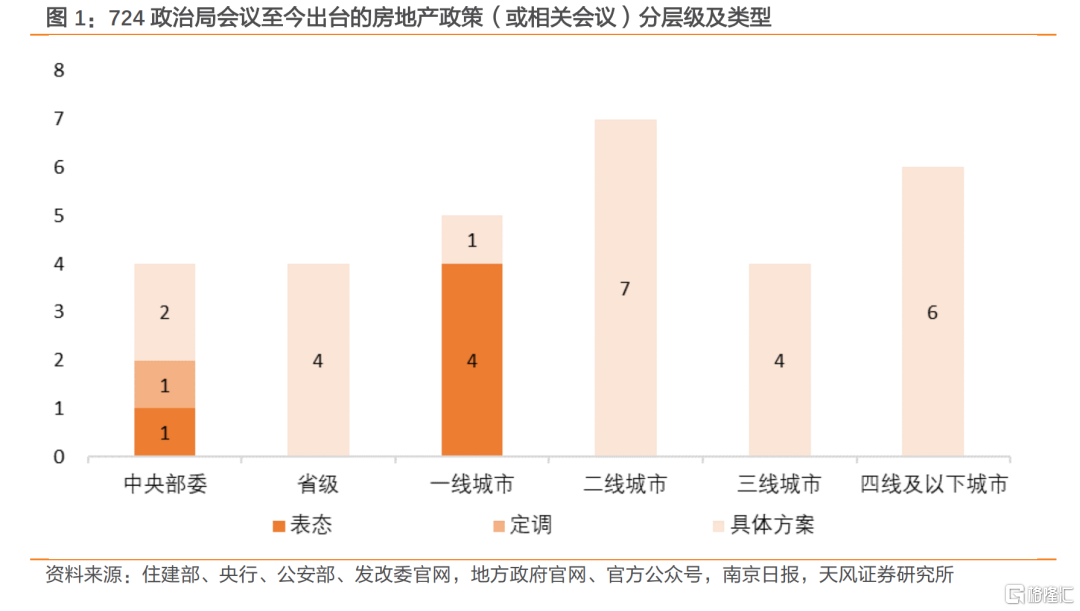

根据我们梳理,自724政治局会议以来,中央及地方共有30个会议和政策提及了房地产问题。从政策层级来看,中央部委和一线城市对地产政策调整优化偏向于表态和定调,而省级政府和二三四线城市偏向于出台具体方案。

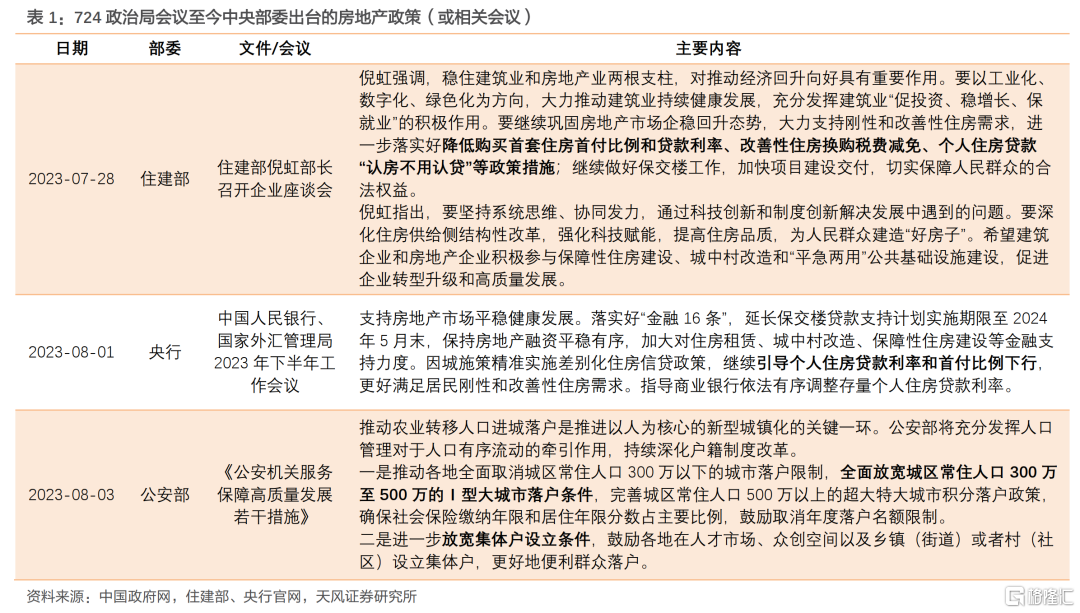

例如,住建部倪虹部长召开企业座谈会,对未来房地产政策进行了定调;发改委、央行、公安部分别从保障性住房、老旧小区改造、金融政策、落户政策等方面给出支持;北上广深四个一线城市对房地产政策进行了公开表态;其余22个则是各地出台的对房地产政策进行调整优化的具体方案。

统计来看,未来可能继续出台的地产放松性政策主要包括降低首付比例、降低房贷利率、税费减免、认房不认贷、信贷支持、放松落户等。

其中,住建部强调“进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款‘认房不用认贷’等政策措施”;

央行强调“因城施策精准实施差别化住房信贷政策,继续引导个人住房贷款利率和首付比例下行”;

公安部强调“推动各地全面取消城区常住人口300万以下的城市落户限制,全面放宽城区常住人口300万至500万的Ⅰ型大城市落户条件,完善城区常住人口500万以上的超大特大城市积分落户政策”。

具体到城市层面,

一线城市:以表态为主,对房地产政策的实际调整仍较为谨慎。在7月28日住建部召开企业座谈会以后,北上广深先后表态支持或满足刚性和改善性住房需求。但截至目前,四个一线城市中,仅深圳出台了具体的方案,宣布提高住房公积金租房提取额度,政策力度相对较小。

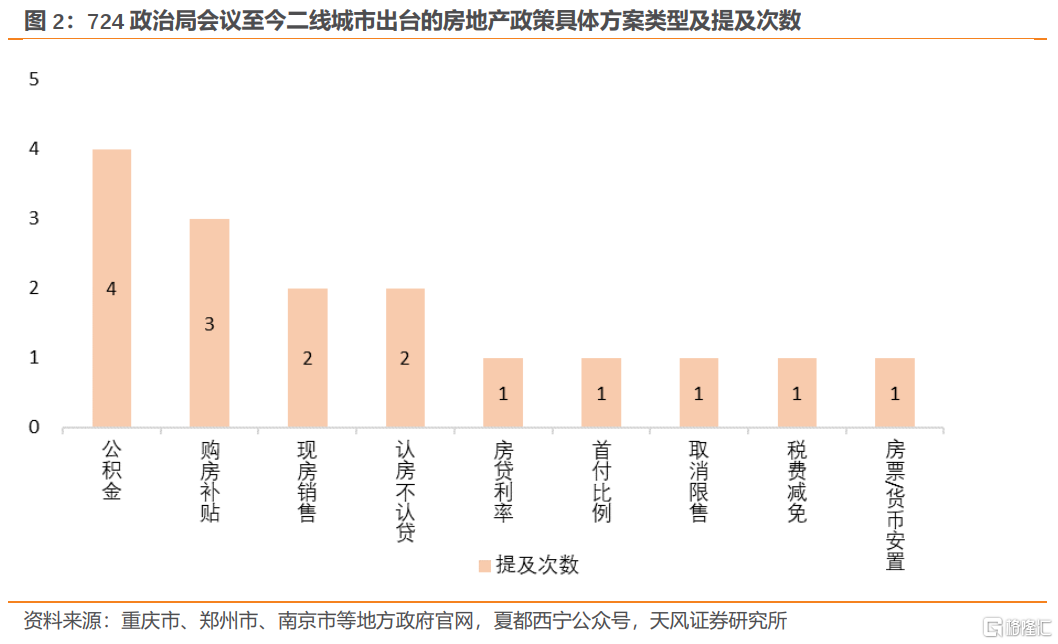

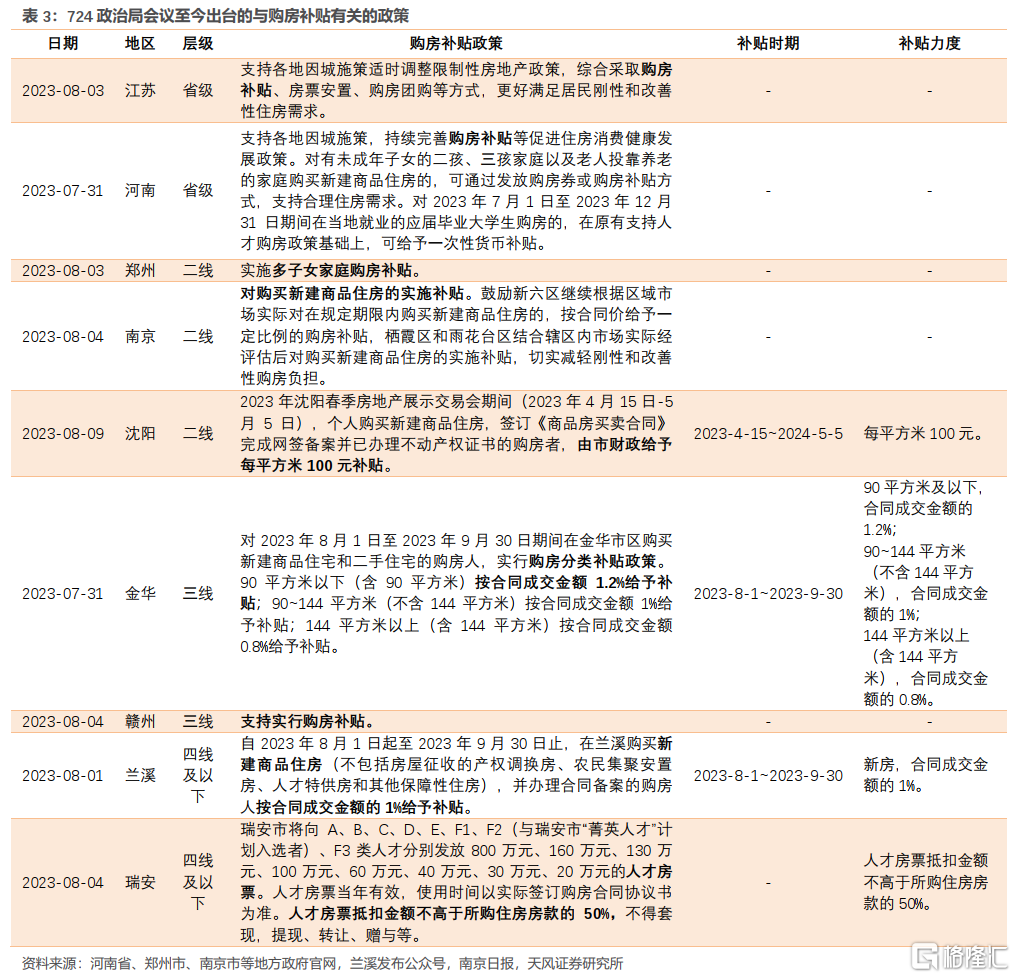

二线城市:地产政策的调整较为积极。724政治局会议以来,共有六个城市出台了7项房地产相关的政策,分别是重庆、郑州(2项)、南京、合肥、沈阳、西宁,且均涉及具体的方案。其中被提及次数较多的方案,主要是放松公积金使用条件(4次)、购房补贴(3次)。

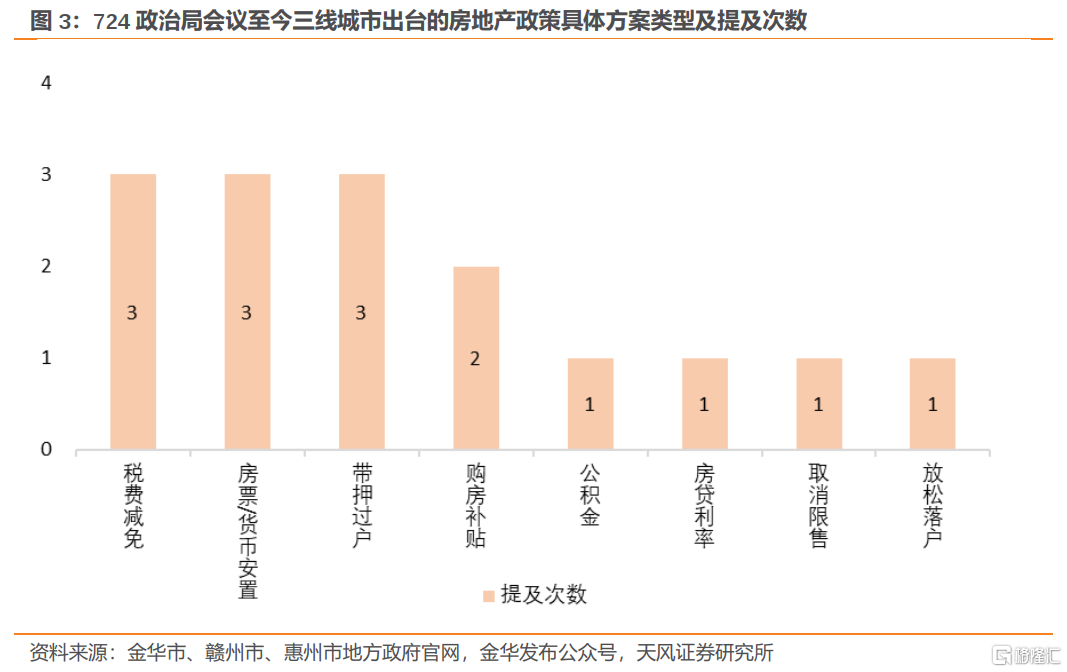

三线城市:724政治局会议至今,有3个三线城市(金华、赣州、惠州)出台了放松性房地产政策,具体方案包括税费减免、房票或货币安置、带押过户等,被提及次数较多。

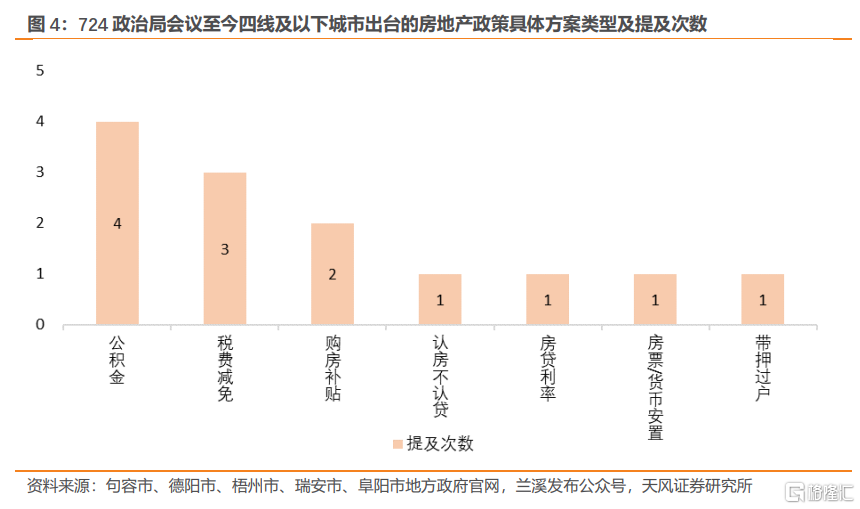

四线城市:724政治局会议至今,共有6个四线城市出台了房地产调整政策,其中提及放松公积金使用条件、税费减免较多。

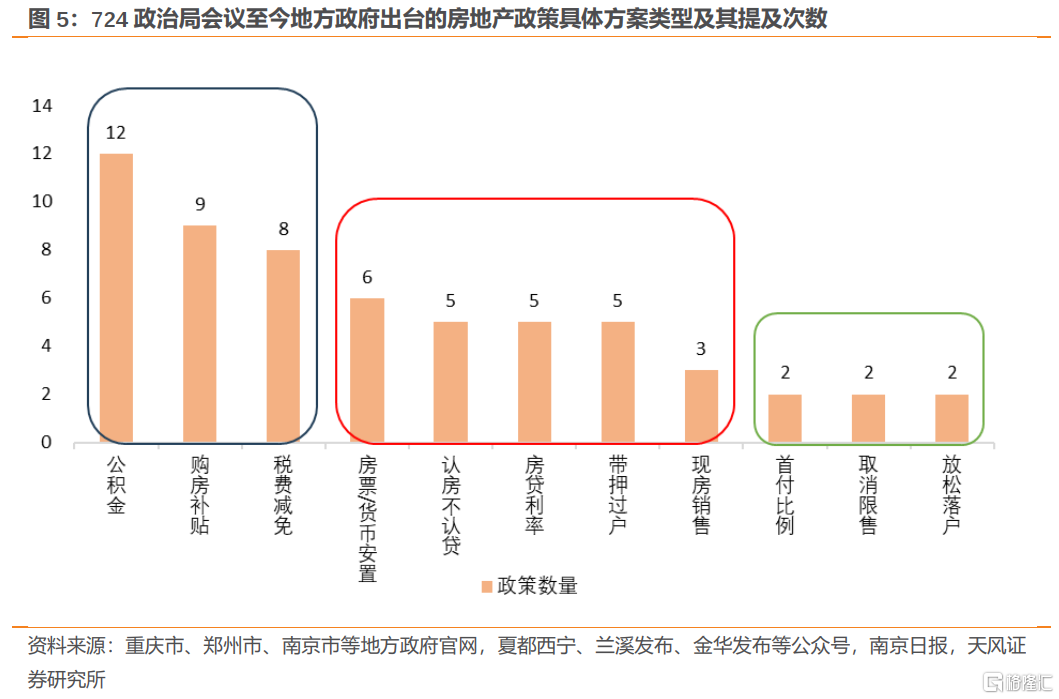

从具体方案来看,放松公积金使用条件、发放购房补贴、税费减免是各地主流的选项,而调降首付比例、取消限售、放松落户等方案出台的数量相对较少。

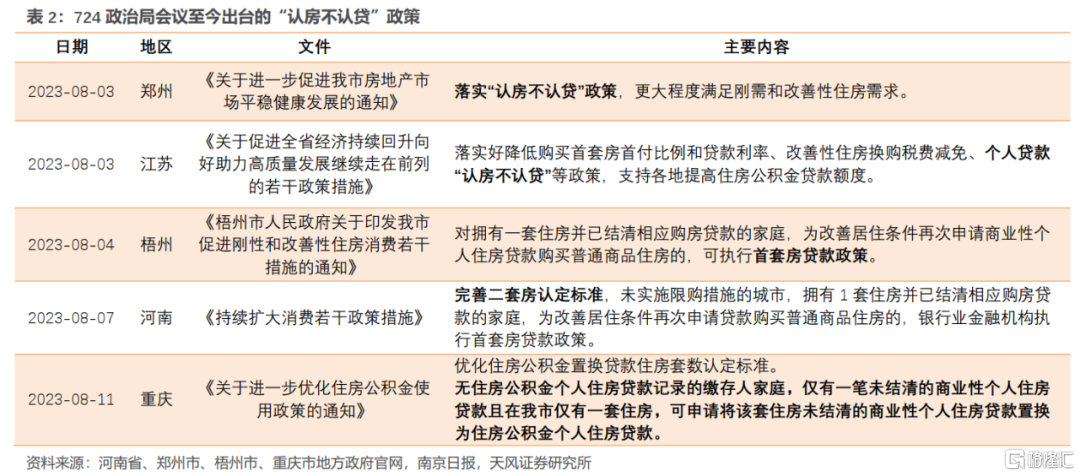

目前市场关注度比较高的“认房不认贷”,主要是在江苏、河南、重庆、郑州、梧州的文件中被提及,其中重庆也仅仅是针对公积金贷款置换商业贷款放开了认贷的限制,整体来看“认房不认贷”的推进目前仍较为谨慎。

发放购房补贴、放松公积金使用条件是目前主要的调整方案。尤其是购房补贴,比如浙江金华对今年8-9月购房的居民根据面积不同发放合同成交金额0.8%-1.2%的补贴,浙江兰溪对今年8-9月购买新房的居民发放合同成交金额1%的补贴。不过,除了金华、兰溪、沈阳、瑞安外,其余地区尚未明确购房补贴的具体金额,政策效果仍有待进一步观察。

总结来看,724政治局会议以后出台的房地产政策有以下几个特征:

一是从房地产政策调整进度来看,一线城市普遍较为谨慎,可能与一线城市财政压力相对较小、房地产政策对其他城市的虹吸影响较大有关,二线城市则更加积极,三线、四线及以下次之。

二是二线城市更倾向于通过放松公积金使用条件、发放购房补贴的方式来进行调整,三线城市以税费减免、房票或货币安置、带押过户为主,四线及以下城市则提及公积金政策、税费减免较多。

三是降低首付比例、放松落户、取消限售仍然较少,尤其是取消限售,724政治局会议以后仅郑州在推进,在居民预期偏弱的情况下,取消限售导致抛售加剧可能是地方政府最主要的担忧。

从近期部委、地方所出台的房地产政策来看,我们对接下来房地产政策有三个推断:

第一,预计推进节奏相对平缓,大幅、快速放松的概率有限。正如724政治局会议所说,我国房地产市场的供求关系已经发生了重大变化,我们认为,在潜在购房需求将呈“L”型回落的情况下(详见报告《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》,2022.10.22),过去很多调控政策在新形势下可能会呈现出与以往不同效果,新的经验规律需要地方政府在实践过程中逐渐摸索总结,因此渐进地推进可能更加合适。

第二,预计推进方式仍以因城施策为主,出台全国统一放松政策的概率有限。房地产政策的效果关键在于对人口的吸引力。过去人口持续增长、城镇化斜率持续提升,多数城市人口净流入,政策调控的效果对多数城市来说基本趋同。当前人口已经开始负增长、城镇化斜率也在放缓,不同城市吸引产业、人口的禀赋和能力各不相同,城市之间的差异性可能会进一步凸显。

比如有的城市还在大力发展劳动密集型产业,能够持续吸引人口流入,而有的城市则在调整产业结构,人口可能会随着传统产业的外迁而流出。想要更好地释放政策效果,就需要结合当地自身情况进行调整,因城施策比统一调整更加合适。

第三,预计一线城市政策放松仍会较为谨慎,一线城市大幅放松的概率有限。在房地产市场从增量市场转变为存量市场的过程中,由于一线城市对人口的吸引力仍然较大,在总的潜在需求趋于回落的情况下,我们预计一线城市对其他城市的影响也将从之前的“带动”转变为“虹吸”。

一线城市房地产政策如果在当前的情况下快速、大幅放松,可能并不利于全国房地产市场的企稳,预计仍会较为谨慎地推进。我们预计一线城市可能会因区施策、由边缘区域向核心区域逐渐调整;从手段上看,有序落实“认房不认贷”、支持真实改善需求的可能性相对更大,放松限购、限售的可能性较小。

风险提示

政策梳理可能存在遗漏;政策推出的节奏不及预期;海外经济超预期波动或对国内地产政策的力度及效果产生影响。

注:本文为天风证券2023年8月15日研究报告《从 724 政治局会议至今有哪些地产政策出台?》,分析师:宋雪涛 S1110517090003、张伟S1110522080003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。