下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

财政是今年美国经济韧性的重要解释,其影响总需求的方式分为直接和间接。2023年,美国GDP增长中的多少可归因于财政?明年美国财政赤字如何变化,高利率环境下,是否需要担忧美国债务风险?

热点思考:2024年美国财政有何变数?

2023年美国财政赤字抬升的重要原因是自动稳定器的“失灵”。税收、社保等项目往往发挥自动稳定器的功能,当失业率较低时,倾向于增收减支。但今年在低失业率的条件下,财政赤字依然扩大,原因在于通胀调整的扣除额上升使财政收入被动减少,社保支出被动扩大。随着通胀放缓,这一支撑明年将会减弱,有助于削弱明年赤字规模。

2023年美国财政贡献了约10.5%的居民消费,拉动消费增长1.7个点。财政对消费的影响渠道包括转移收入和个人所得税,财政转移收入及个税下降会带来对应的消费增长,结合边际消费倾向,我们估算显示,今年财政贡献了居民可支配收入总额的6%、消费支出的10.5%。目前居民消费支出增速为6%,其中财政拉动了1.7个点。

2023年美国GDP增速预计约为2.1%,财政拉动率0.8%,贡献率约30%。直接渠道方面,财政通过政府消费和投资拉动GDP增长0.7个点,除疫情两年外,是近十年次高水平。间接渠道方面,财政通过补贴及减税影响居民消费,我们测算显示,前三季度,财政通过消费的间接渠道拉动GDP增速0.21个点。

2024年美国财政赤字总体有所收敛,预计财政收支均下降,赤字率小幅收缩0.5个点。明年财政收入占GDP比重预计小幅下降,其中所得税收入降幅放缓,主因是通胀增速降低,所得税扣除额涨幅下降。企业所得税、工资税等占GDP比重与今年相比基本持平。赤字率预计从今年的6.3%降至明年的5.8%。

2024年美国财政有效支出萎缩,将拖累财政的支撑效果。按照经济性质,美国财政支出可分为政府消费支出、转移支付、利息支出以及补贴支出,其中利息支出由于不产生经济效益,因而可以被视为无效支出。三季度财政支出同比6.7%,其中3.9个百分点是由利息支出贡献,明年利息支出增速和占比将上涨,财政有效支出仍会进一步回落。

2024年财政对GDP的支撑放缓,预计全年拉动GDP增速0.3个点,财政对GDP增速的贡献率降至24%,逐渐回归常态。参考彭博、IMF等机构的预测,明年美国经济增速预计放缓至1.3%。财政直接支出方面,预计明年对GDP的拉动率预计降低至0.2%左右;间接渠道方面,对GDP增速的拉动率预计降低至0.1%左右,支撑作用较今年减弱。

2024年付息压力虽上升,但美国政府债务风险依然可控。未来一年内,存量国债中约8.5万亿美元将到期,占存量国债的比重为33%,低于疫情期间的37%、金融危机时期的46%、以及2003年之前的平均水平40%。截至9月,美国存量国债有效利率仅为3%,考虑到明年到期量占比上升幅度有限,预计明年利率上行的债务风险依然较为可控。

美联储加息周期接近尾声,也有助于缓解利率进一步创新高的风险。美联储11月例会决定继续暂停加息,鲍威尔表态将“谨慎前行”。在10月美国通胀、消费、PMI等数据均有所走弱的条件下,本轮加息周期已进入高利率阶段。参考历史上的12轮加息周期经验规律,10年国债利率往往在最后一轮加息前后见顶,最长滞后六到九个月左右。虽然市场定价的降息时点尚有半年以上,但加息周期告一段落有助于缓解明年长端国债利率进一步创新高的风险。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩

+

报告正文

一、热点思考: 2024年美国财政有何变数?

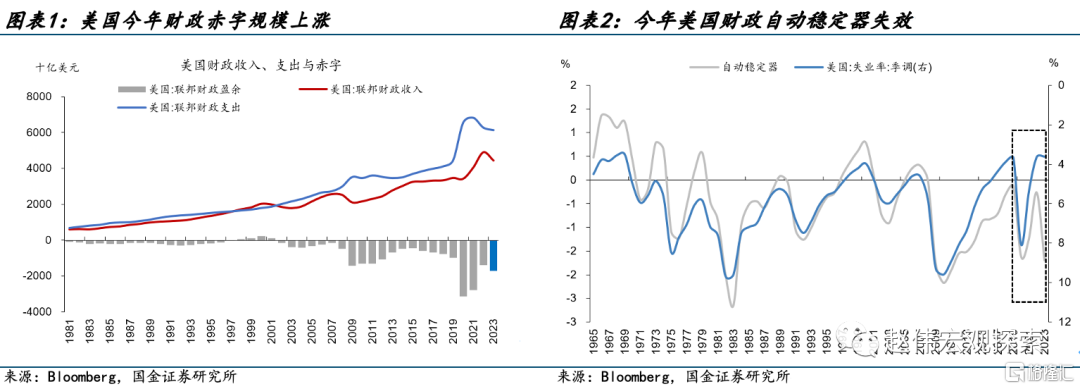

今年美国财政发力的背后是财政自动稳定器失效。从总量上看,今年美国财政赤字扩张,仅次于疫情两年期间。2023财年美国联邦政府财政赤字规模达到1.7万亿美元,较2022财年增长了23%。赤字率从去年的5.5%扩大到6.3%,除疫情两年(2020及2021年)外,赤字规模为近四十年的最高水平。今年美国财政最突出的特征是财政自动稳定器失效。财政中的税收、社保等项目往往发挥自动稳定器的功能,当失业率较低时,倾向于增收减支,减少财政赤字。但今年在低失业率的条件下,财政收入仍然减少,赤字扩大,原因在于通胀调整的扣除额上升使财政收入被动减少,社保支出被动扩大。随着通胀放缓,这一反常因素明年将会减弱,有助于削弱明年赤字规模。

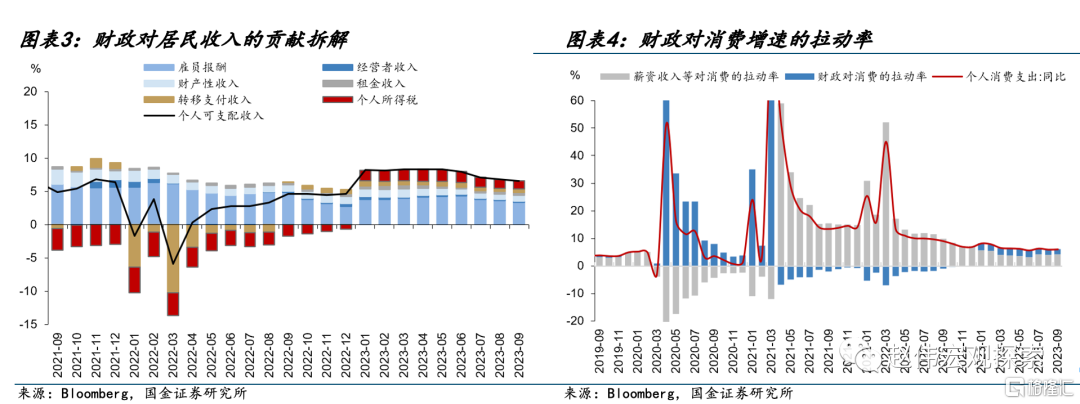

今年美国财政贡献了居民可支配收入的6%,拉动居民可支配收入增速1.7个百分点。2023年美国消费的韧性支撑了GDP的增长,前三季度私人消费平均拉动GDP增长2.0个点。消费韧性的背后是居民收入的稳定增长,截至9月,美国居民可支配收入同比增速为6.6%。按照来源分解,财政转移收入拉动可支配收入增速0.5个点,个税下降拉动可支配收入增速1.2个点,个税下降对收入的拉动率今年明显上涨。

今年美国财政贡献了约10%的消费额,拉动消费增速1.72个点。财政对消费的影响渠道包括转移收入和个人所得税,参考美国布鲁金斯学会的研究,100元补贴收入能带来的90元的消费,个人所得税增加100元,消费降低60元(边际消费倾向为-0.6)。财政转移收入及个税下降会带来对应的消费增长,结合边际消费倾向,我们估算显示,今年财政贡献了10.5%的消费额。当前居民消费支出增速为6%,其中财政拉动了1.72个点。

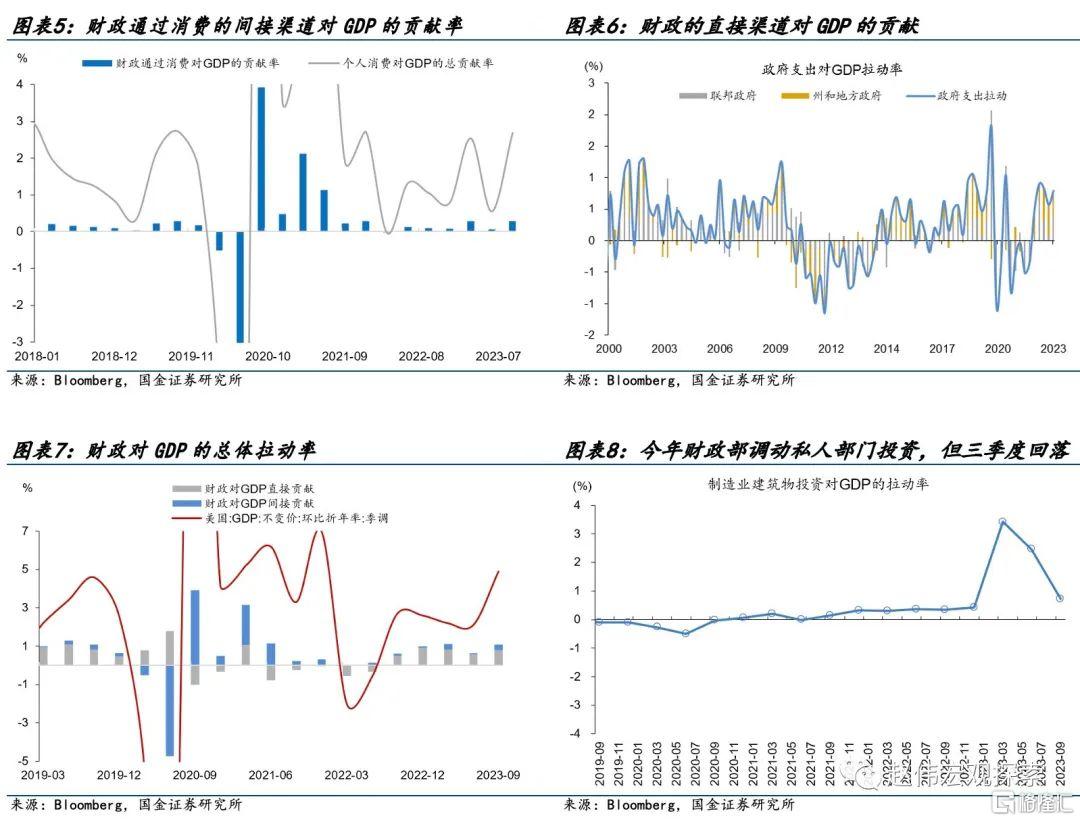

今年美国财政对GDP增速的贡献率为0.8个点。财政通过直接和间接两个渠道影响美国经济,直接渠道方面主要为政府消费和投资,今年前三季度拉动GDP增速0.7个点。除疫情两年外,是近十年次高水平。间接渠道上,财政可通过补贴或减税影响居民消费,我们测算显示,前三季度,财政通过消费的间接渠道拉动GDP增速0.21个点,低于2020年水平但好于去年。此外,今年美国财政也调动了私人部门进行制造业投资,最高时在一季度拉动GDP环比增速3.4个点。今年综合计算考虑,财政对GDP增速的拉动率为0.9个百分点,全年GDP增速约为2.1%,财政对GDP增速的贡献占比约30%。

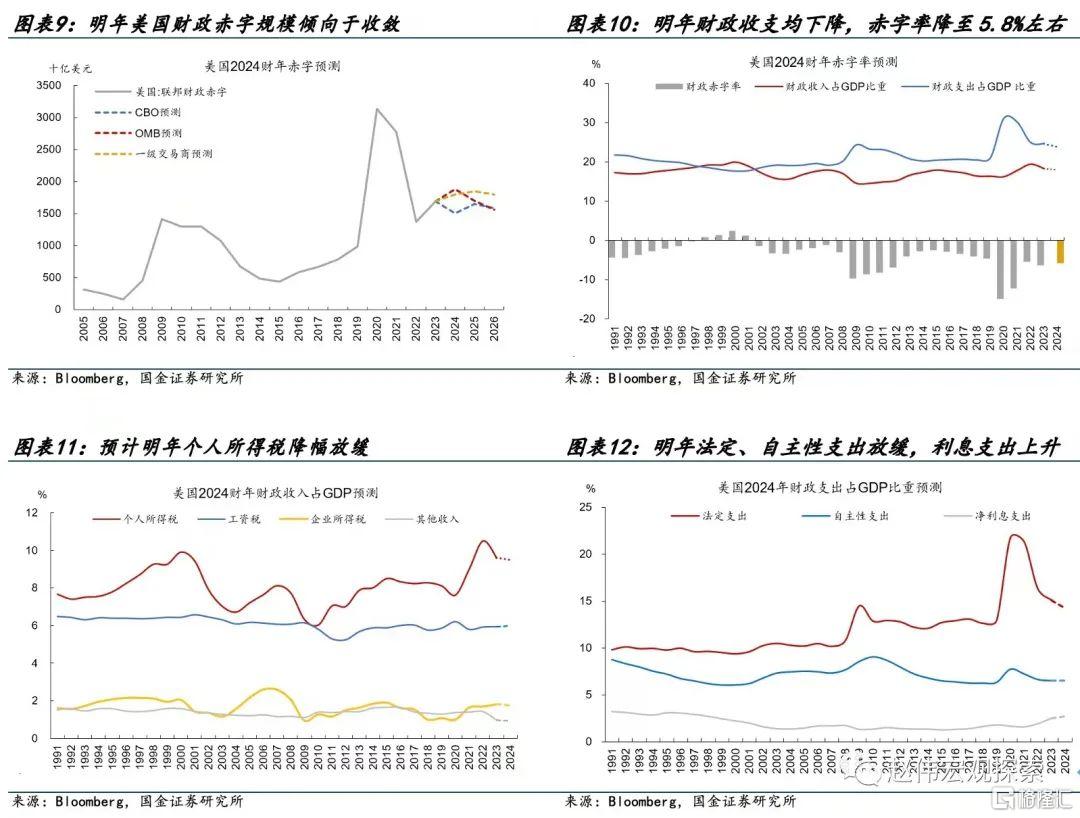

明年美国财政赤字总体有所收敛,预计财政收支均下降,赤字率小幅收缩0.5个点。明年美国财政总赤字略收缩,CBO、OMB及一级交易商预计2024财年美国财政赤字规模在1.5万亿至1.8万亿美元左右,略低于2023财年的1.7万亿。参考CBO预计,明年财政收入占GDP比重预计小幅下降,其中所得税收入降幅放缓,主因是通胀增速降低,所得税扣除额涨幅下降。企业所得税、工资税等占GDP比重与今年相比基本持平。今年由于美联储上涨利润减少,导致其他收入占比下降0.4个点,考虑到美联储加息周期临近尾声,预计明年其他收入占比与今年持平,赤字率预计从今年的6.3%降至明年的5.8%。

明年财政有效支出萎缩,拖累财政的支撑效果。按照经济性质,美国财政支出可分为政府消费支出、转移支付、利息支出以及补贴支出。其中补贴支出是政府向特定行业、企业提供的财政支持,转移支付则主要是向公民个人提供的福利支出等。利息支出由于不产生经济效益,因而可以被视为无效支出。四个分项中,政府消费支出占比40%,转移支付占44%,利息支出占14%,补贴支出占1%。今年下半年利息支出增速上涨,已成为财政支出的主要拉动项。三季度财政支出同比6.7%,其中3.9个百分点是由利息支出贡献,明年利息支出增速和占比将上涨,财政有效支出仍会进一步回落。

明年财政对GDP的支撑放缓,预计全年拉动GDP增速0.3个点,财政对GDP增速的贡献率降至24%,逐渐回归常态。参考彭博、IMF等机构的预测,明年美国经济增速预计放缓至1.3%,消费、投资不同程度走弱。财政对经济的直接影响渠道方面,由于明年财政支出总量放缓,利息支出上涨,对GDP的拉动预计降低至0.2%左右;间接渠道方面,明年法定支出下降,个人所得税降幅放缓,财政对消费的贡献下降,对GDP增速的拉动率预计降低至0.1%左右。综合考虑,明年财政对GDP增速的拉动率预计为0.32%,对GDP增速的贡献率约为24%(0.32%/1.3%),支撑作用较今年降低。

明年财政付息压力上升,但利息负担低于90年代高点。随着美联储维持高利率的时间拉长,美国财政利息支出压力已有明显攀升,截至今年10月,联邦政府利息支出占总支出比重升至11%(12个月移动平均),利息占GDP比重今年约为2.5%。中性情景下,明年利息支出占GDP比重预计上升至2.7%,占财政总支出比重预计上升至13%,二者均低于90年代高点水平。

付息压力虽上升,但美国政府债务风险依然可控。未来一年内,美国存量国债中约8.5万亿美元将到期,占存量国债的比重为33%,略高于去年同期的29%。从历史上看,明年到期金额占比低于疫情期间的37%、金融危机时期的46%、以及2003年之前的平均水平40%。从利率的视角看,11月美国10年期国债收益率在4.5%左右,为近十年来的高点,但截至9月,美国存量国债有效利率仅为3%,仅略高于疫情前的2.8%,今年全年上升幅度为0.8%。考虑到明年国债到期量占比上升幅度较为有限,预计明年利率上行的债务风险依然较为可控。

美联储加息周期接近尾声,也有助于缓解利率进一步创新高的风险。美联储11月例会决定继续暂停加息,鲍威尔表态将“谨慎前行”。在10月美国通胀、消费、PMI等数据均有所走弱的条件下,12月例会不加息概率仍然较高,本轮加息周期已进入高利率阶段。参考历史上的12轮加息周期经验规律,10年国债利率往往在最后一轮加息前后见顶,最长滞后六到九个月左右。虽然市场定价的降息时点尚有半年以上,但加息周期告一段落有助于缓解明年国债利率进一步创新高的风险。

经过研究,本文发现:

(1)今年美国财政发力的背后是财政自动稳定器失效。财政中的税收、社保等项目往往发挥自动稳定器的功能,当失业率较低时,倾向于增收减支。但今年在低失业率的条件下,财政赤字依然扩大,原因在于通胀调整的扣除额上升使财政收入被动减少,社保支出被动扩大。随着通胀放缓,这一反常因素明年将会减弱,有助于削弱明年赤字规模。

(2)今年美国财政贡献了约10.5%的居民消费,拉动消费增长1.72个点。财政对消费的影响渠道包括转移收入和个人所得税, 财政转移收入及个税下降会带来对应的消费增长,结合边际消费倾向,我们估算显示,今年财政美国财政贡献了居民可支配收入总额的6%、消费支出的10.5%。目前居民消费支出增速为6%,其中财政拉动了1.72个点。

(3)今年美国财政拉动GDP增长0.8个点,全年GDP增速预计约为2.1%,财政对GDP增速的贡献占比约为30%。直接渠道方面,财政通过政府消费和投资拉动GDP增长0.7个点,除疫情两年外,是近十年次高水平。间接渠道方面,财政通过补贴及减税影响居民消费,我们测算显示,前三季度,财政通过消费的间接渠道拉动GDP增速0.21个点。

(4)明年美国财政赤字总体有所收敛,预计财政收支均下降,赤字率小幅收缩0.5个点。明年财政收入占GDP比重预计小幅下降,其中所得税收入降幅放缓,主因是通胀增速降低,所得税扣除额涨幅下降。企业所得税、工资税等占GDP比重与今年相比基本持平。赤字率预计从今年的6.3%降至明年的5.8%。

(5)明年美国财政有效支出萎缩,将拖累财政的支撑效果。按照经济性质,美国财政支出可分为政府消费支出、转移支付、利息支出以及补贴支出,其中利息支出由于不产生经济效益,因而可以被视为无效支出。三季度财政支出同比6.7%,其中3.9个百分点是由利息支出贡献,明年利息支出增速和占比将上涨,财政有效支出仍会进一步回落。

(6)明年财政对GDP的支撑放缓,预计全年拉动GDP增速0.3个点,财政对GDP增速的贡献率降至24%,逐渐回归常态。参考彭博、IMF等机构的预测,明年美国经济增速预计放缓至1.3%。财政直接支出方面,预计明年对GDP的拉动预计降低至0.2%左右;间接渠道方面,对GDP增速的拉动率预计降低至0.1%左右,支撑作用较今年减弱。

(7)明年付息压力虽上升,但美国政府债务风险依然可控。未来一年内,美国存量国债中约8.5万亿美元将到期,占存量国债的比重为33%,低于疫情期间的37%、金融危机时期的46%、以及2003年之前的平均水平40%。截至9月,美国存量国债有效利率仅为3%,考虑到明年到期量占比上升幅度有限,预计明年利率上行的债务风险依然较为可控。

(8)美联储加息周期接近尾声,也有助于缓解利率进一步创新高的风险。美联储11月例会决定继续暂停加息,鲍威尔表态将“谨慎前行”。在10月美国通胀、消费、PMI等数据均有所走弱的条件下,本轮加息周期已进入高利率阶段。参考历史上的12轮加息周期经验规律,10年国债利率往往在最后一轮加息前后见顶,最长滞后六到九个月左右。虽然市场定价的降息时点尚有半年以上,但加息周期告一段落有助于缓解明年长端国债利率进一步创新高的风险。

风险提示

1、俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

注:本文来自国金证券于2023年11月19日发布的《2024年美国财政有何变数?》,证券分析师:

赵 伟(执业S1130521120002)zhaow@gjzq.com.cn

陈达飞(执业S1130522120002)chendafei@gjzq.com.cn

赵 宇(执业S1130523020002)zhaoyu2@gjzq.com.cn