下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

11月中旬以来,政策对地产行业融资关注度明显上升。当前融资现状、未来可能支持方向等,本文梳理,敬请关注。

热点思考:地产债务再审视:曙光初现?

一问:地产行业融资现状?贷款、债券、信托等非标融资整体依然偏弱,民企融资难尤其突出

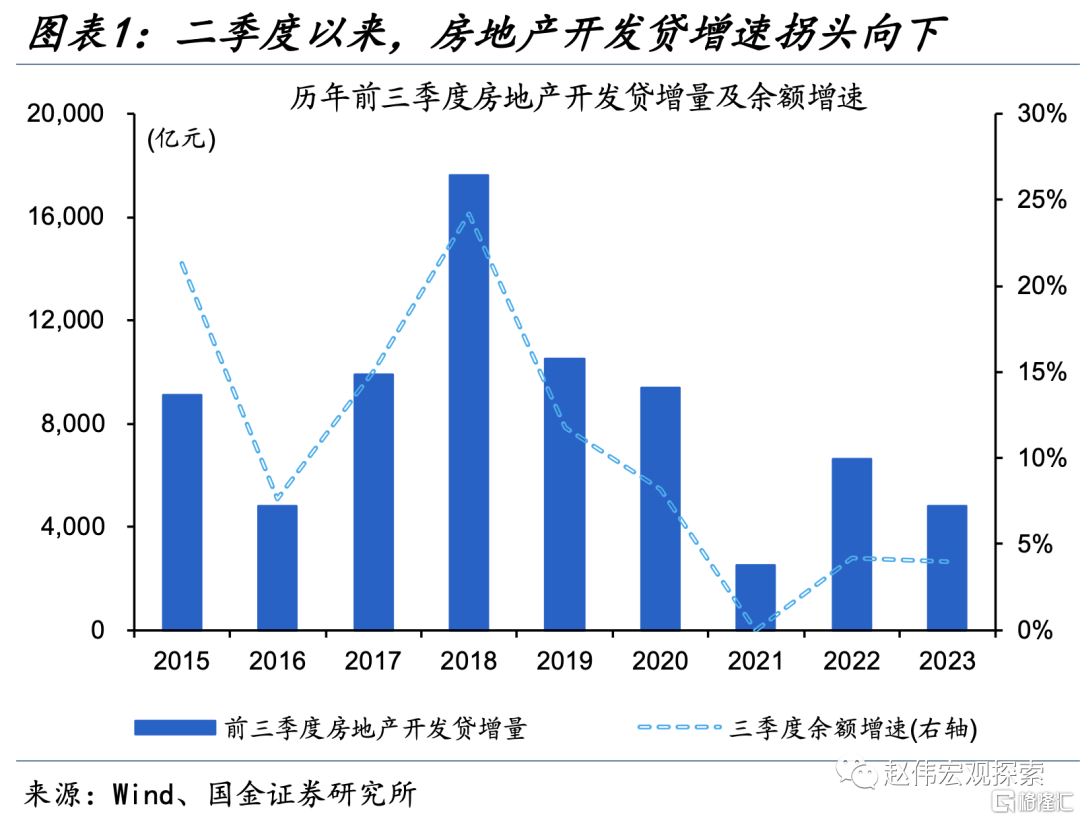

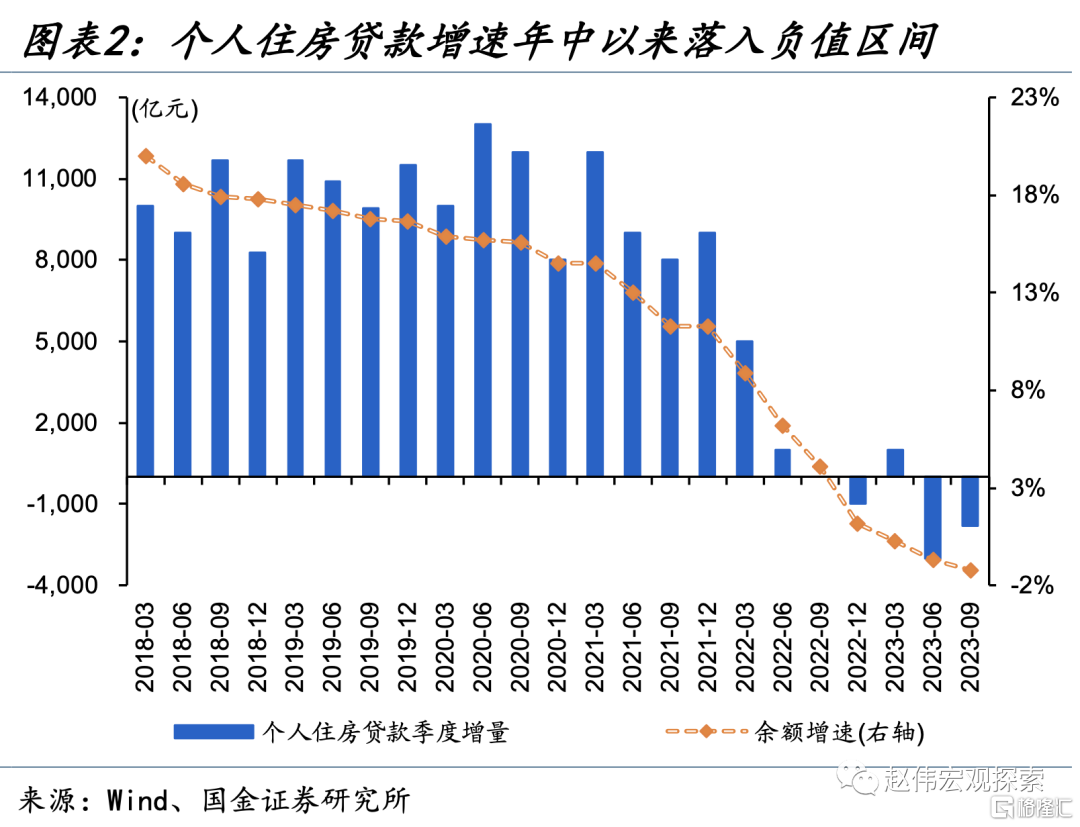

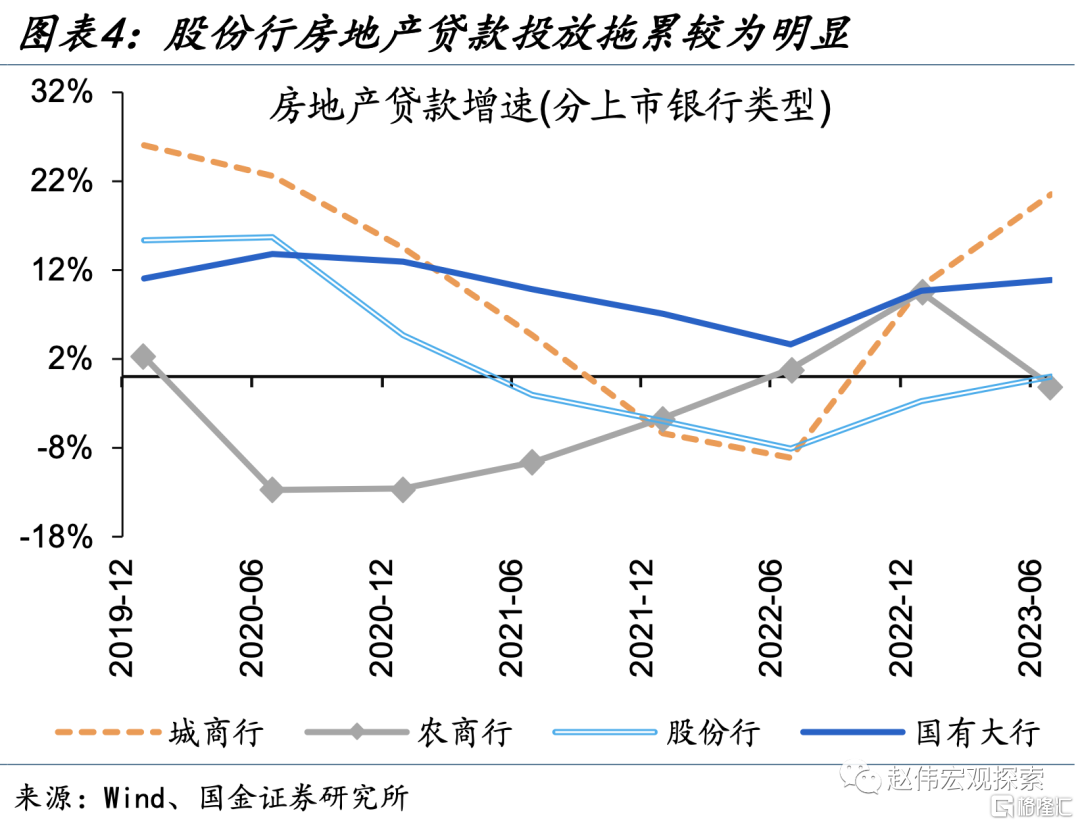

从贷款上看,房地产相关贷款维持低位、部分股份行拖累较大。2023年前三季度,新增房地产开发贷款4800亿元、同比减少近3成,个人住房贷款前三季度累计净减少4000亿元。从上市银行报表也可窥见一斑,33家上市银行新增房地产贷款不足4000亿元、部分股份行拖累明显、年中房地产贷款增速-1%、低于整体平均增速的8%左右。

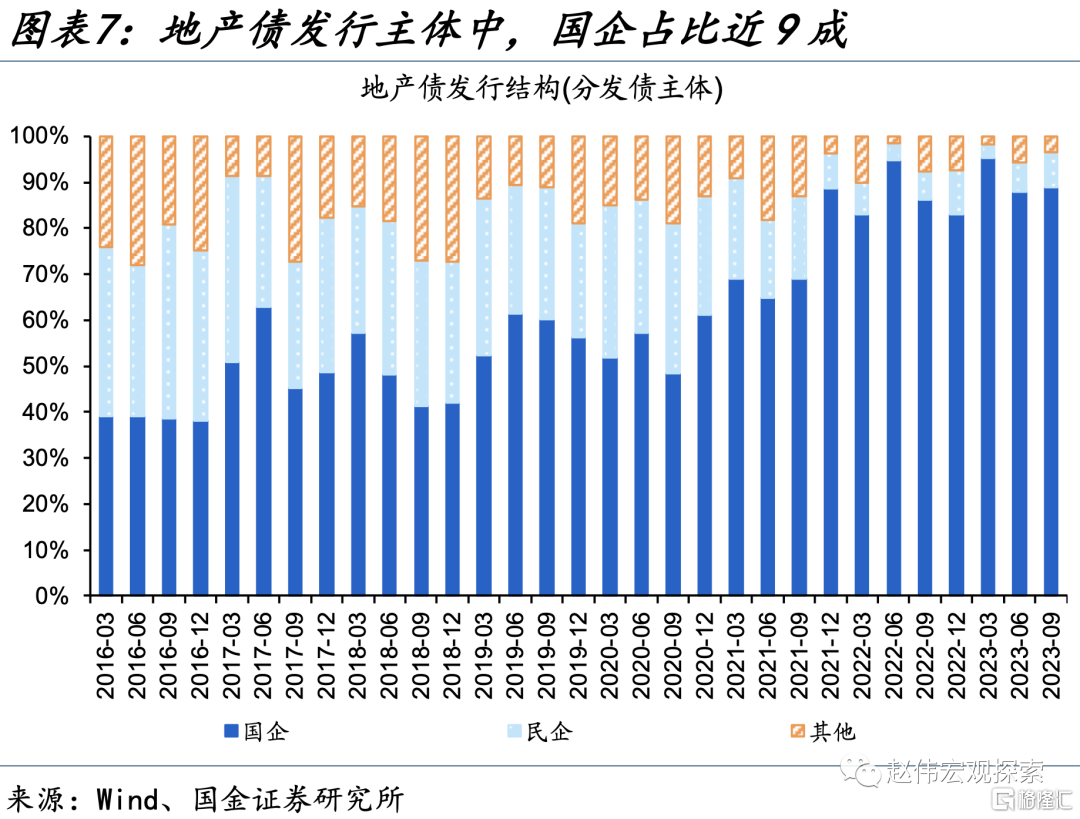

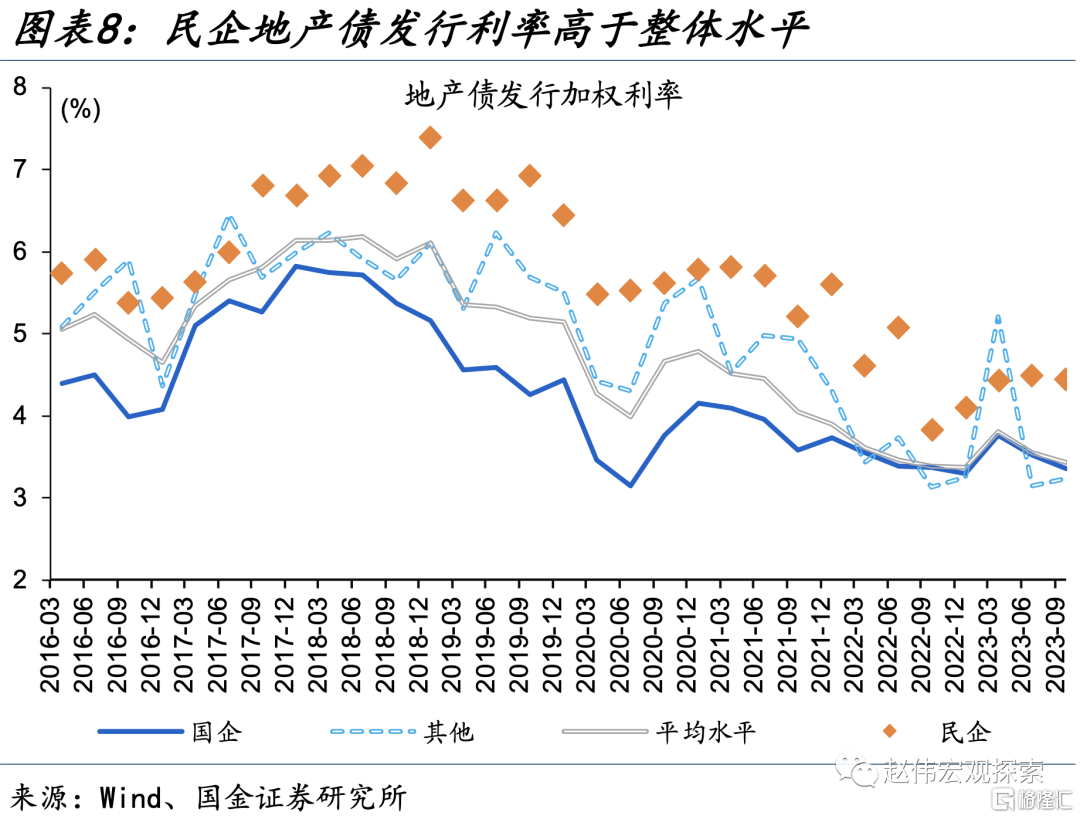

债券融资较前两年同期边际好转,内部结构分化突出、民企发债不足一成、利率高于整体水平。2023年前10月,地产债净融资-395亿元,2021年、2022年同期地产债净融资分别为-1370亿元和-405亿元左右。融资内部也呈现明显分化,国企发债占比大幅抬升30个百分点至90%左右,民企发债占比不足10%、且发行利率高于整体水平85BP左右。

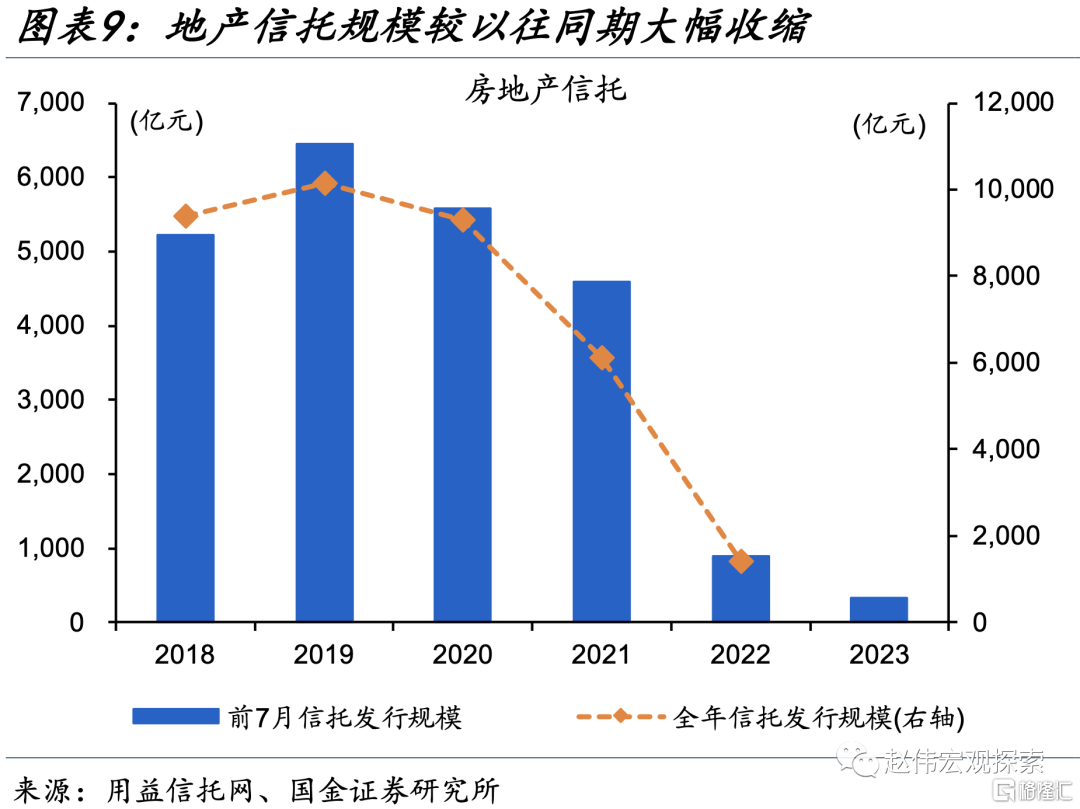

信托等非标融资断崖式收缩,前7月规模不足2018-2021年同期均值的1成、利率依然偏高。2023年以来房地产信托前7月发行不足330亿元、同比减少超6成,2018年至2021年同期发行均值为5460亿元左右。融资收缩的同时,发行利率边际有所回落、但依然偏高,2023年以来平均发行利率较2022年回落60BP左右至6.9%。

二问:反映在房企报表上?房企负债、筹资现金流等延续收缩,个别房企潜在风险仍需留意

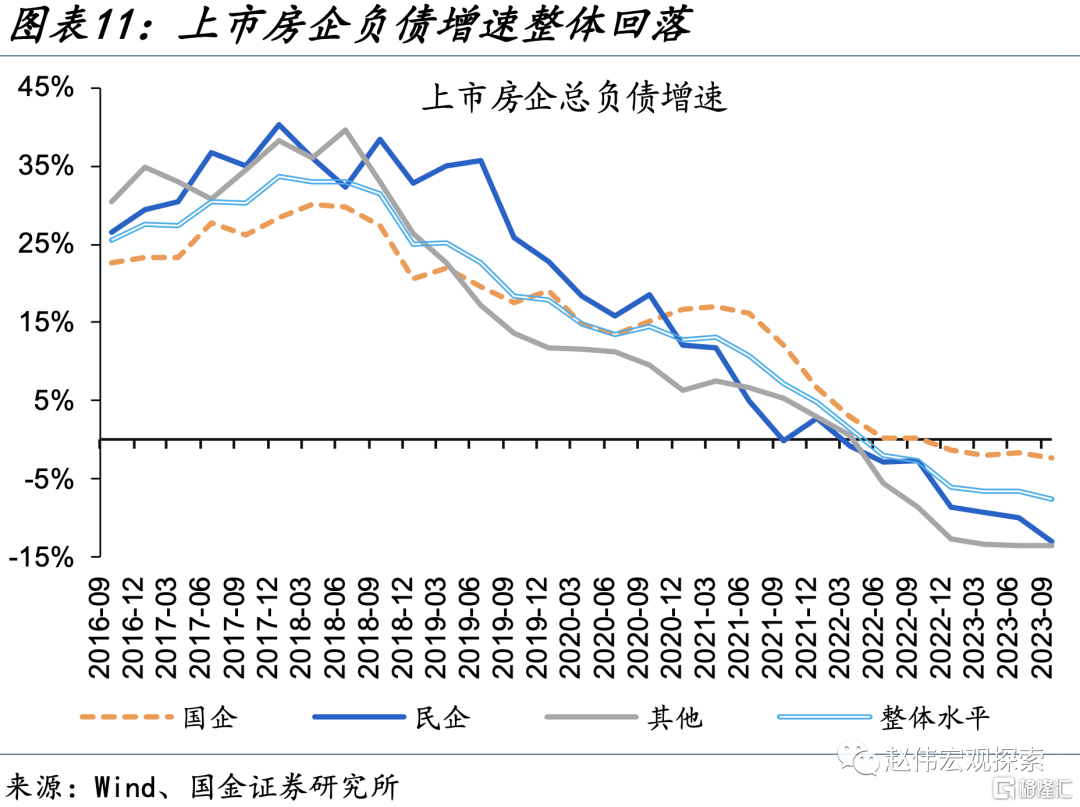

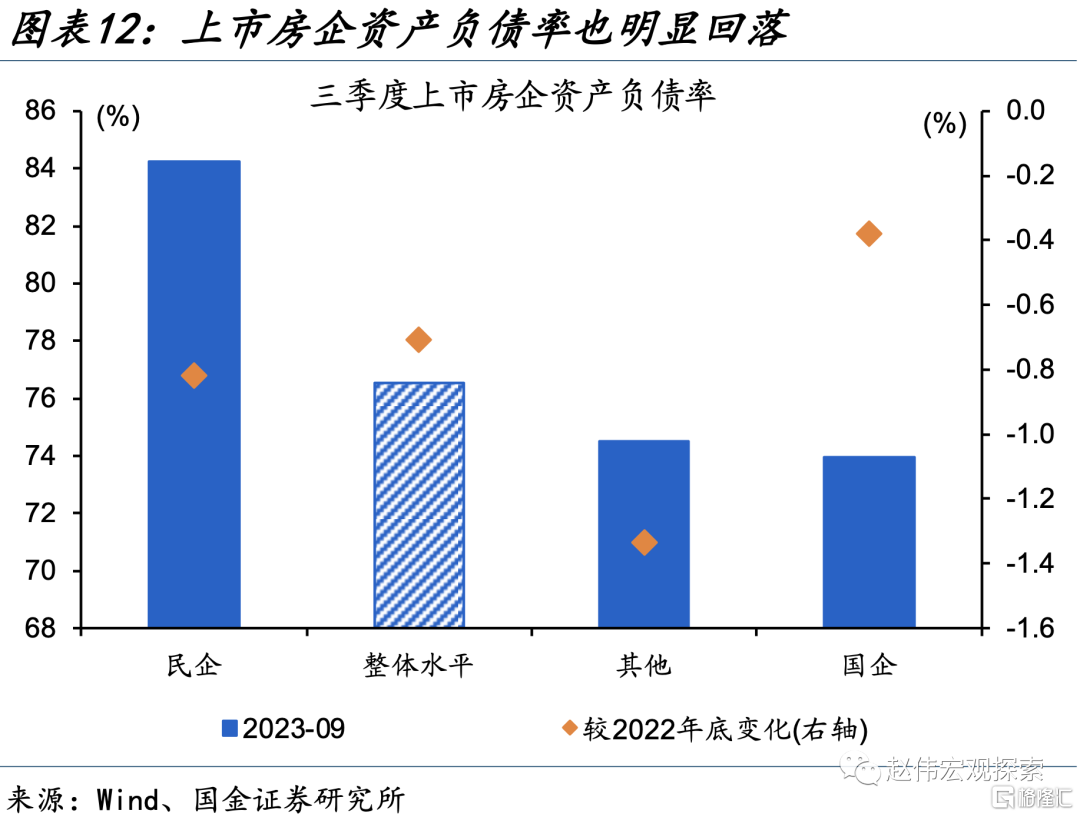

融资渠道收缩,在上市房企报表上也可窥见一斑,负债增速大幅回落、尤其是民企。106家上市房企总负债增速于2023年9月跌至-8%、创近年新低,其中,民企负债增速回落幅度更大、-13%左右。与之类似,2023年三季度上市民营房企资产负债率较2020年底回落0.8个百分点、幅度大于整体水平。

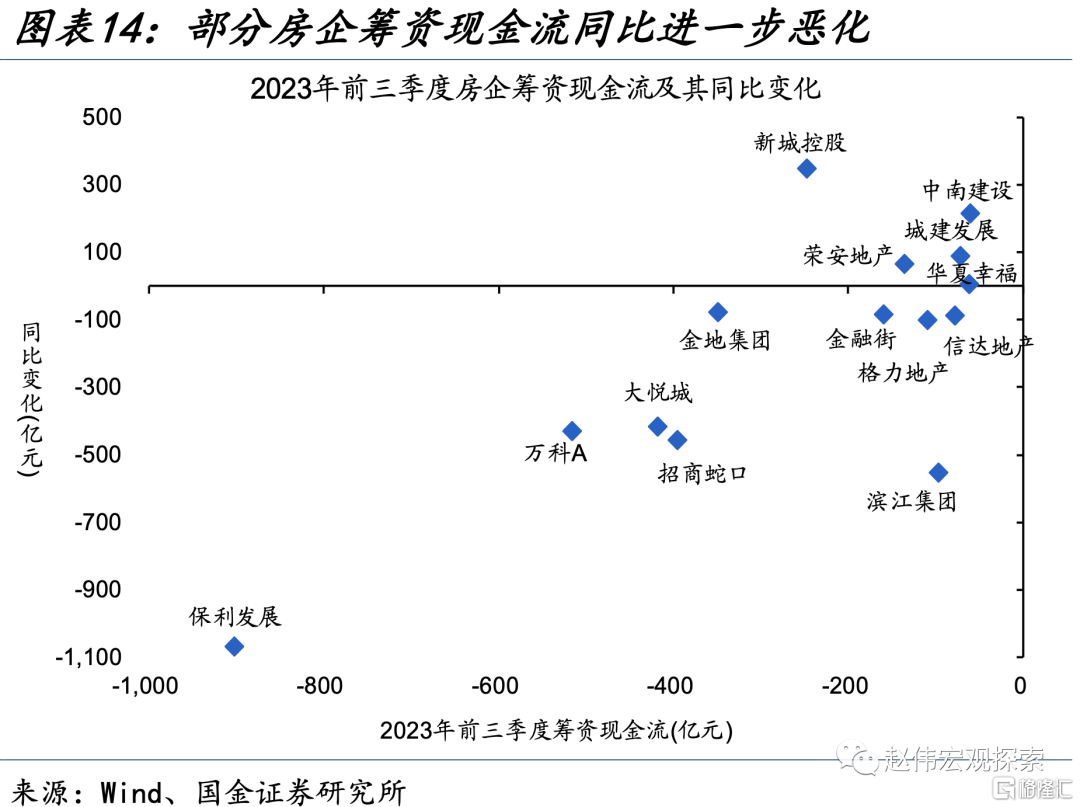

筹资现金流自2021年来持续收缩,个别房企2023年前三季度筹资现金流进一步恶化。上市房企筹资现金流于2021年落入负值区间、单季度一度超-2800亿元,2023年来,筹资现金流季度平均收缩2300亿元左右。个别房企筹资现金流进一步恶化,例如,2023年前三季度某500强上市房企筹资现金流-900亿元左右、去年同期为170亿元左右。

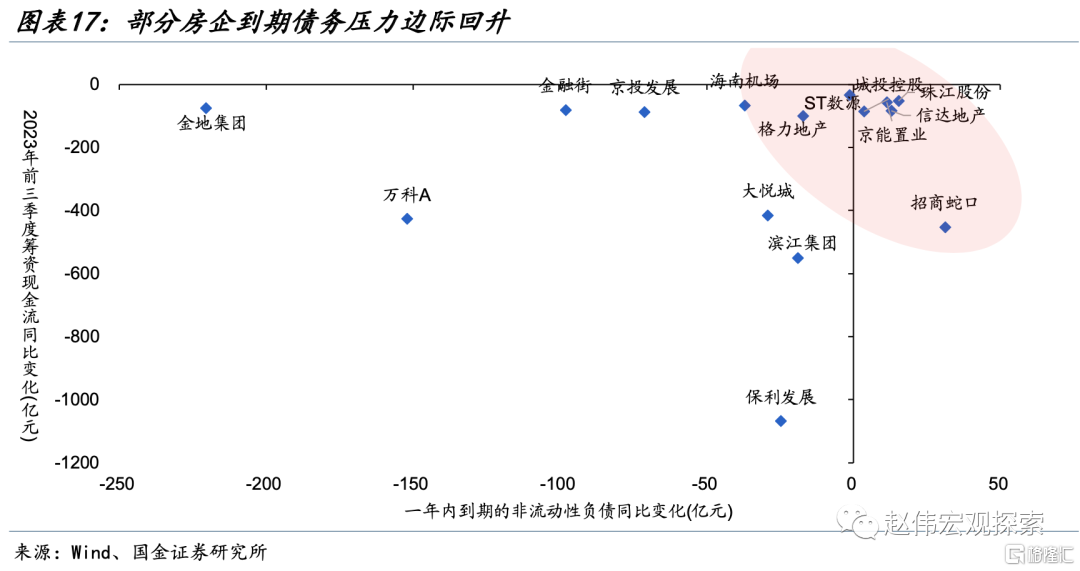

好在债务到期压力最大阶段或已过去,但个别房企负债压力边际回升、筹资现金流恶化,仍需留意尾部风险。2023年地产债到期近5000亿元、明年到期约为3000亿元左右,较2021年到期高峰已明显缓和;类似地,截至2023年9月,上市房企一年内到期非流动性负债较高位阶段已减少近35%。整体债务压力虽有缓解,但个别房企潜在风险仍需留意。

三问:未来或如何演绎?购房政策、信贷投放、房企融资约束等政策实施、落地效果待进一步跟踪

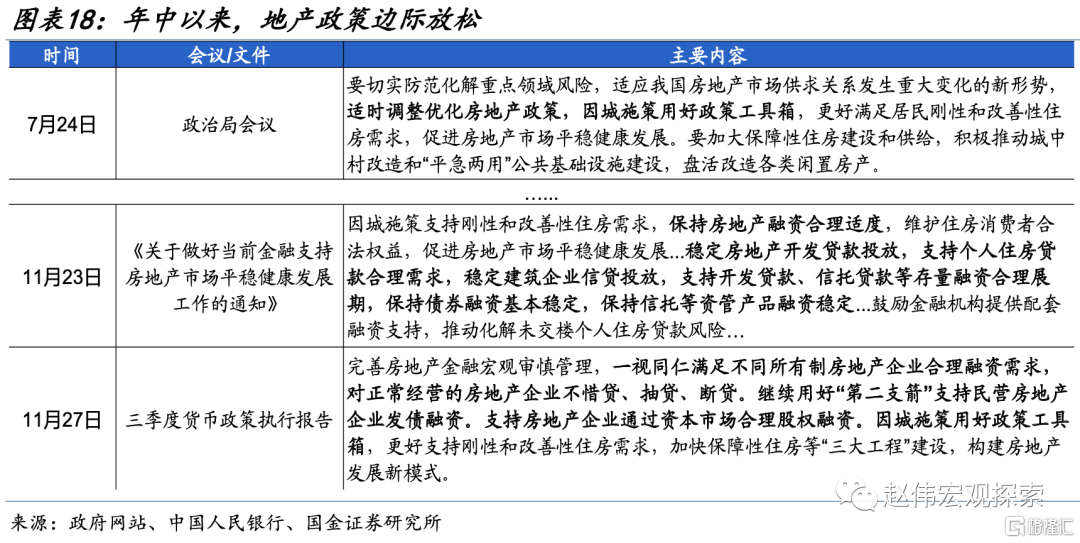

近期,针对地产行业融资偏弱现状,政策已释放积极信号,其中,因城施策下部分省市从供需两端已出台相关政策,但受制于收入和房企预期等,销售回款等后续还待跟踪。三季度末以来,一线城市继“认房不认贷”后,推出公积金政策优化、非核心区域限购放松等政策;二、三线城市地产政策调整更为频繁,涉及优化住房信贷,降低购房门槛等。

信贷投放方面、“三个不低于”,或向城中村改造等领域倾斜,对地产行业融资或有边际增量贡献。11月中旬,央行联合召开金融机构座谈会,强调金融机构要积极服务“城中村”改造、“平急两用”公共基础设施建设等。结合城区内自建房户数和建面、拆除比例等,中性情境下,“城中村”改造总投资或在2-4万亿元左右。

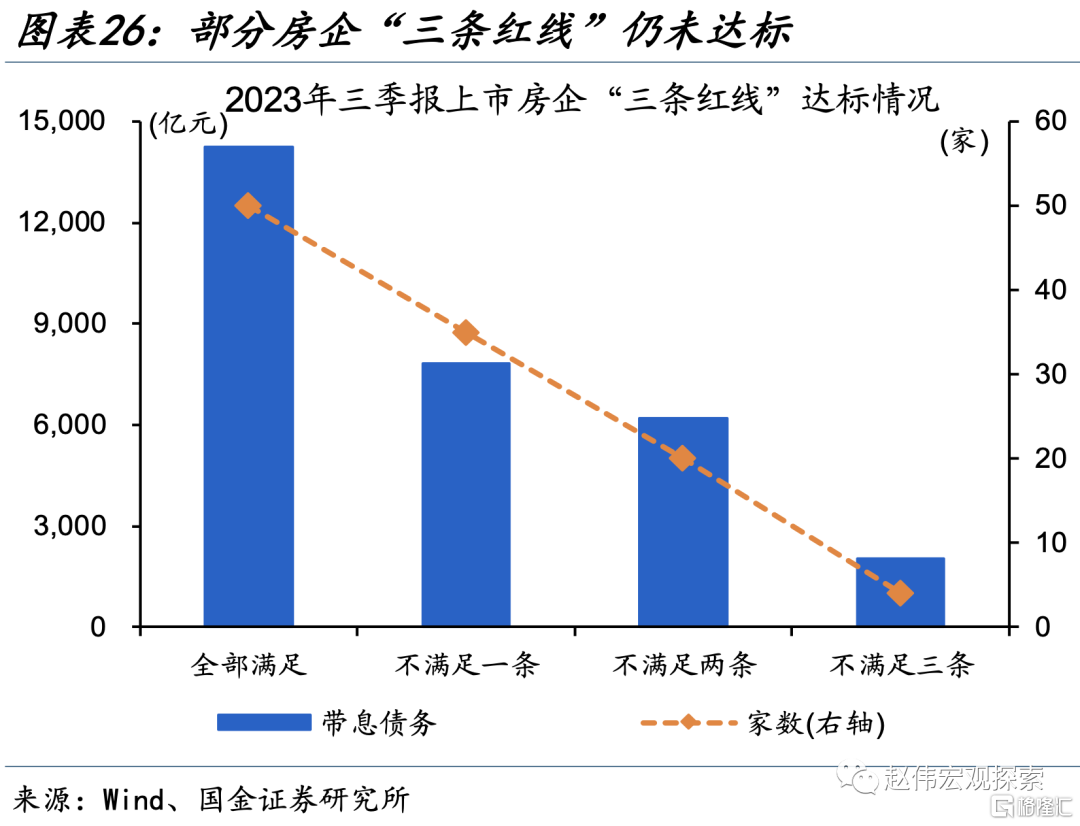

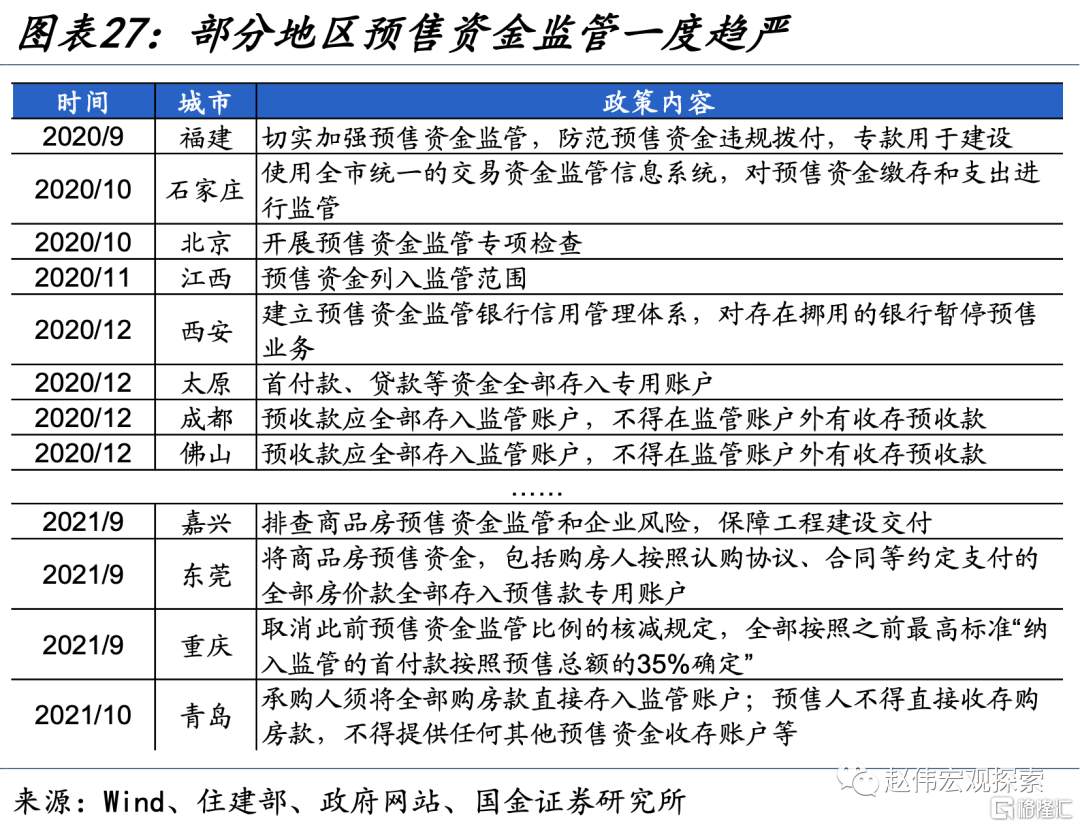

房企自身融资方面,部分房企“三条红线”约束、预售资金监管等会否优化,后续还待跟踪。除了稳定融资来源,此前部分融资约束条件会否优化,也值得关注。例如,2023年三季度报中,依然有59家上市房企不完全满足“三条红线”,部分省市商品房预售资金监管收严、债权人权益保全措施等一定程度上加大房企资金运转难度。

风险提示:经济复苏不及预期,政策落地效果不及预期。

报告正文

一问:地产行业融资现状?

从贷款上看,房地产相关贷款增速维持低位、部分股份行拖累较大。2023年前三季度,新增房地产开发贷款4800亿元、同比减少近3成,处于近年同期低位、仅比2021年同期略高;个人住房贷款季度增量自2022年底以来明显走弱、大多净收缩,2023年前三季度累计净减少4000亿元,带动余额增速于9月创新低至-1.2%。从上市银行报表也可窥见一斑,2023年上半年,33家上市银行新增房地产贷款不足4000亿元、部分股份行拖累明显、年中房地产贷款增速-1%、低于整体平均增速的8%左右。

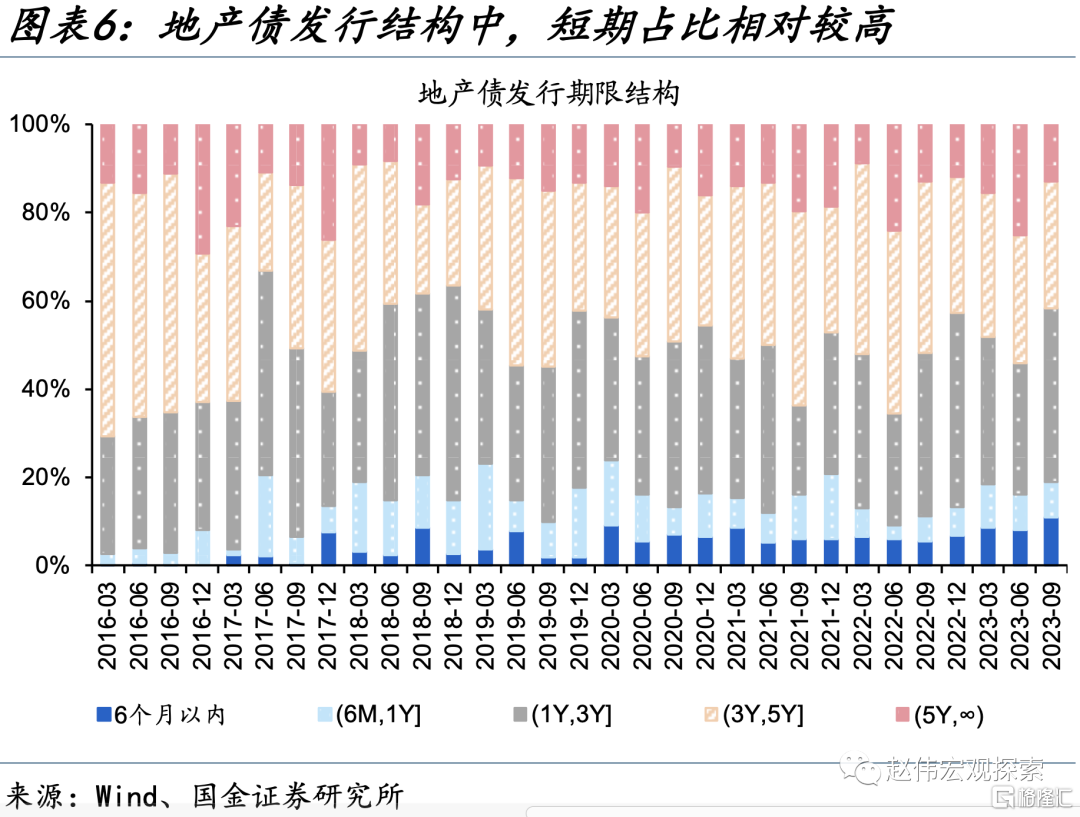

债券融资较前两年同期边际好转,内部结构分化突出、民企发债不足一成、利率高于整体水平。2023年前10月,地产债净融资-395亿元、较近两年同期边际好转,2021年、2022年同期地产债净融资分别为-1370亿元和-405亿元左右;发债期限依然偏短,其中,6个月发行占比创新高至11%。地产债融资内部也呈现明显分化,国企发债占比自2021年底来明显会大幅抬升30个百分点至90%左右,民企发债占比不足10%、且发行利率高于整体水平,2023年前三季度平均发行利率4.5%、高出平均水平85BP左右。

信托等非标融资断崖式收缩,前7月规模不足2018-2021年同期均值的1成、利率依然偏高。房地产信托发行规模自2022年来大幅锐减,2022年全年发行1413亿元、同比减少77%;2023年以来房地产信托发行未见明显好转,前7月发行不足330亿元、同比减少超6成,2018年至2021年同期发行均值为5460亿元左右。融资收缩的同时,发行利率边际有所回落、但依然偏高,2023年以来平均发行利率较2022年回落60BP左右至6.9%。

二问:反映在房企报表上?

融资渠道收缩,在上市房企报表上也可窥见一斑,负债增速大幅回落、尤其是民企。贷款、债券、信托等融资渠道收缩,直接在房企报表上表现为负债的持续收缩,106家上市房企总负债增速于2023年9月跌至-8%、创近年新低,其中,民企负债增速回落幅度更大、-13%左右。与之类似地,2023年三季度上市房企整体资产负债率较去年底回落0.7个百分点至76.5%,其中,民企、国企分别回落0.8和0.4个百分点。

筹资现金流自2021年来持续处于负值区间,个别房企2023年前三季度筹资现金流甚至进一步恶化。现金流表现也较为“紧绷”,上市房企筹资现金流于2021年落入负值区间、单季度一度超-2800亿元;2023年来,筹资现金流季度平均收缩2300亿元左右。个别房企前三季度筹资现金流同比进一步恶化,例如,例如,2023年前三季度某500强上市房企筹资现金流-900亿元左右、去年同期为170亿元左右。

好在债务到期压力最大阶段或已过去,但部分房企负债压力边际回升、仍需留意尾部风险。2023年地产债到期近5000亿元、明年到期约为3000亿元左右,较2021年8000亿元的到期高峰已明显缓和;类似地,截至2023年9月,上市房企一年内到期非流动性负债为56亿元左右、到期压力较高位阶段已减少近35%。整体债务到期压力虽有缓解,但债务到期边际增加、筹资现金流边际恶化的个别房企潜在风险仍需留意。

三问:未来或如何演绎?

近期,针对地产行业融资偏弱现状,政策从购房政策、信贷投放、房企融资等方面释放积极信号。为适应房地产供需关系的重大改变,7月政治局会议对房地产政策优化的关注度明显上升,提出要因城施策用好政策工具箱,促进房地产市场平稳健康发展,更好满足居民刚醒和改善型住房需求;稳定房地产开发贷投放、支持个人住房贷款合理需求等;保持债券融资基本稳定、信托等资管产品融资稳定等。

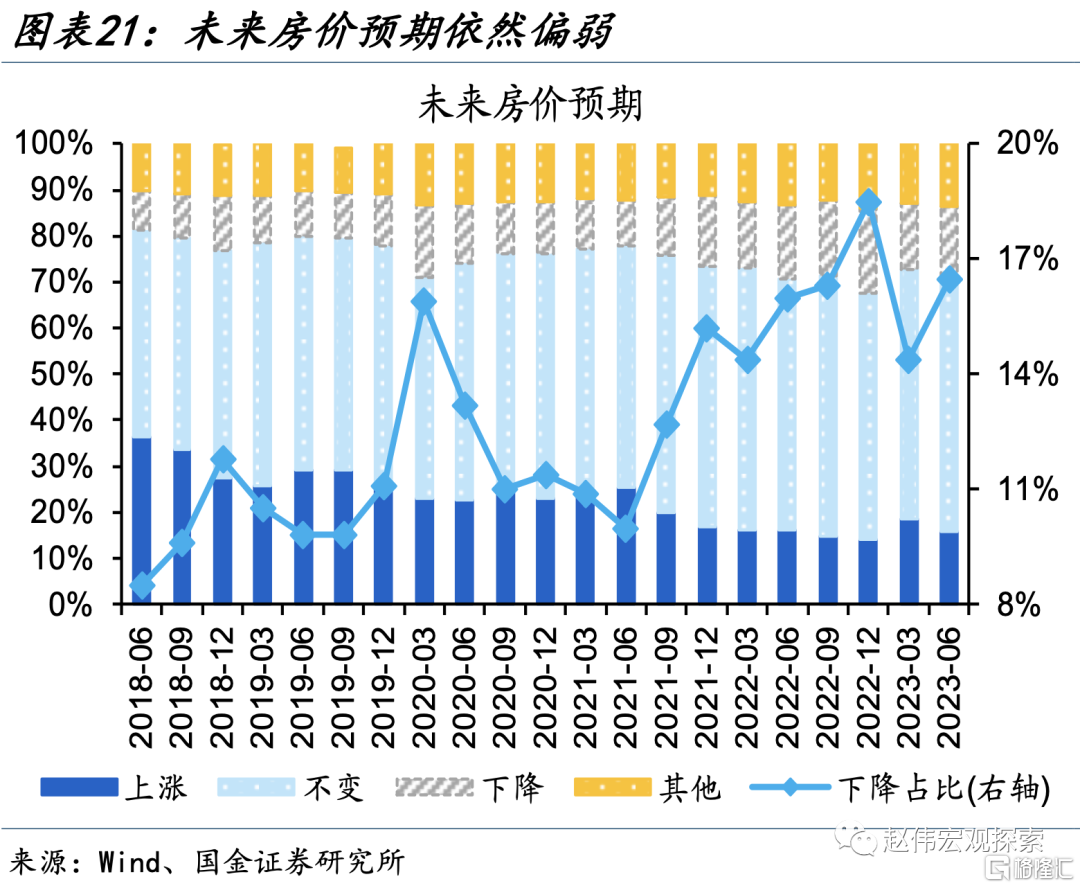

其中,因城施策下部分省市从供需两端已出台相关政策,但受制于收入和房企预期等,销售回款等后续还待跟踪。三季度末以来,一线城市继“认房不认贷”后,推出公积金政策优化、非核心区域限购放松等政策,其中,上海调整购买存量住房最长贷款年限、广州放开部分地区限购等。二、三线城市地产政策调整更为频繁,涉及优化住房信贷,降低购房门槛、降低二手房交易成本等方面政策。但商品房库存较高下,受制于收入和房价预期等,居民购房能力和意愿整体偏弱,例如,三季度央行问卷显示,预期未来房价下降占比依然维持16.5%的高位。

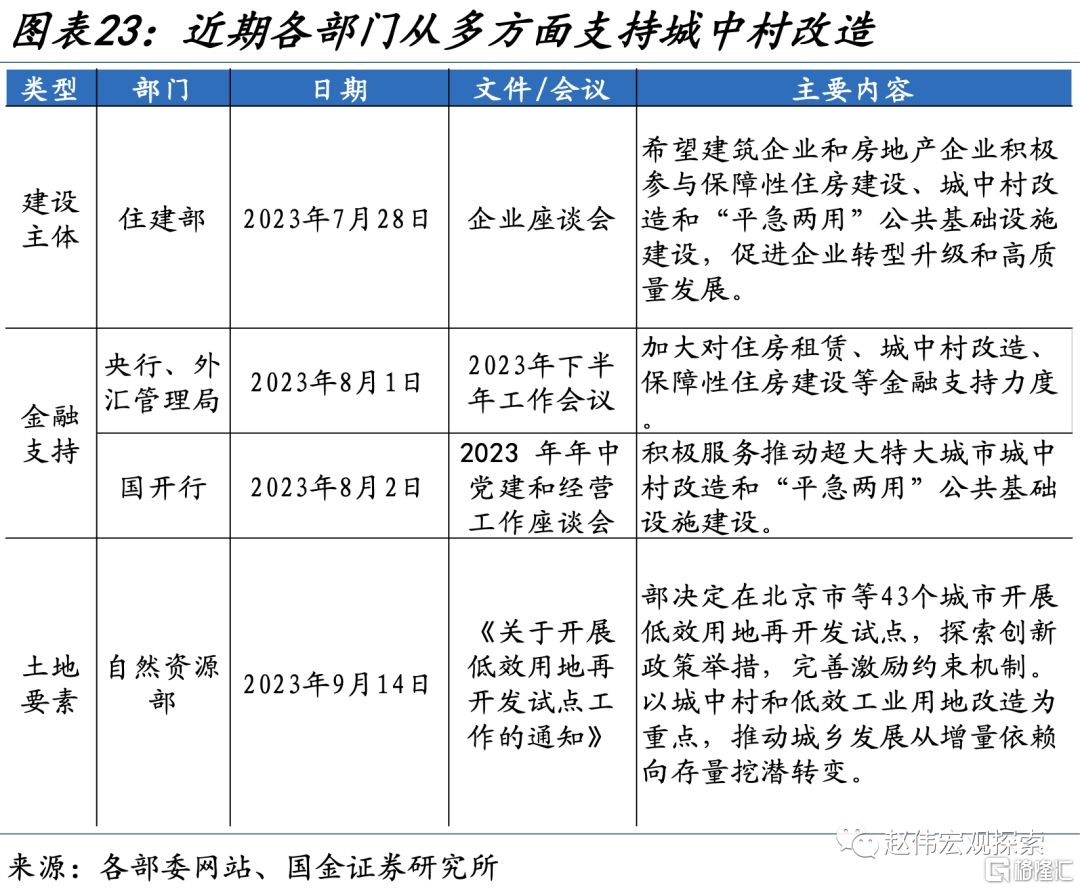

信贷投放方面、“三个不低于”,或向城中村改造等领域倾斜,对地产行业融资或有边际增量贡献。11月中旬,央行联合召开金融机构座谈会,聚焦房地产金融等领域,强调金融机构要积极服务保障性住房、“城中村”改造、“平急两用”公共基础设施建设等。根据七普统计的21超大特大城市统计的城区内自建房户数及总建面,推测其城中村总面积或在7亿平米左右。假设拆除比例在10%-30%,总投资或在2-4万亿元,5年改造周期下年度投资规模为4000-9000亿元,7年改造周期下年度投资为3000-6000亿元。

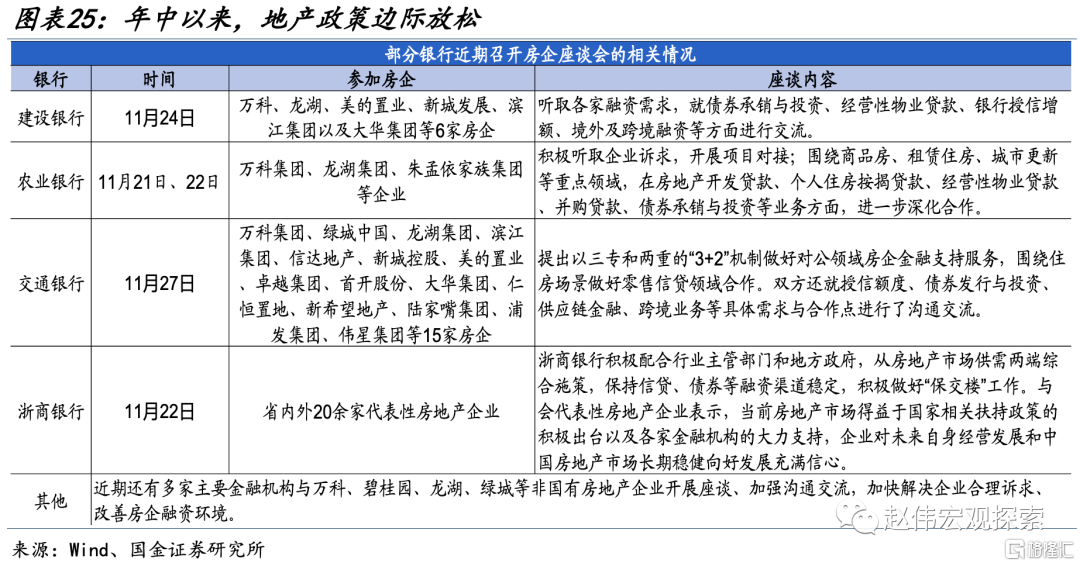

房企自身融资方面,部分房企“三条红线”约束、预售资金监管等会否有进一步优化,后续还待跟踪。11月中旬,央行联合召开金融机构座谈会、发布三季度货币政策执行报告等,均对房企融资的关注度明显上升,强调“三支箭”的作用。除了稳定融资来源,此前的部分融资约束条件会否优化,后续还待进一步跟踪。例如,2023年三季度报中,依然有59家上市房企不完全满足“三条红线”,部分省市商品房预售资金监管收严、债权人权益保全措施等一定程度上加大房企资金运转难度。

经过研究,我们发现:

(1)地产行业融资现状:从贷款上看,房地产相关贷款维持低位、部分股份行拖累较大;债券融资较前两年同期边际好转,内部结构分化突出、民企发债不足一成、利率高于整体水平;信托等非标融资断崖式收缩,前7月规模不足2018-2021年同期均值的1成、利率依然偏高。

(2)融资渠道收缩,在上市房企报表上也可窥见一斑,负债增速大幅回落、尤其是民企。筹资现金流自2021年来持续收缩,个别房企2023年前三季度筹资现金流进一步恶化。好在债务到期压力最大阶段或已过去,但个别房企负债压力边际回升、筹资现金流恶化,仍需留意尾部风险。

(3)近期,针对地产行业融资偏弱现状,政策已释放积极信号,其中,因城施策下部分省市从供需两端已出台相关政策,但受制于收入和房企预期等,销售回款等后续还待跟踪。信贷投放方面、“三个不低于”,或向城中村改造等领域倾斜,对地产行业融资或有边际增量贡献。房企自身融资方面,部分房企“三条红线”约束、预售资金监管等会否优化,后续还待跟踪。

风险提示:经济复苏不及预期,政策落地效果不及预期。

注:本文来自国金证券股份有限公司2023年12月5日发布的《地产债务再审视:曙光初现?》,报告分析师:赵伟(执业S1130521120002),马洁莹(执业S1130522080007)